近日,有用户向记者反映称,其通过中国太平洋财产保险股份有限公司(以下简称“太平洋产险”)业务员的推介下办理个人消费贷款,不仅与资金方签订贷款合同,还被要求投保了两份保险。而用户在后续还款过程中发现,保费加贷款利息造成较高的贷款成本,导致其承担不小的还款压力。经查询发现,用户投保了一份个人贷款保证保险,一份借款人人身意外伤害保险,该份人身意外伤害保险是在贷款前被强制搭售的,并无实际的投保需求。

公开信息显示,“太享贷”是太平洋产险推出的个人贷款保证保险服务。太平洋产险承保的客户有机会获得由合作银行等资金方发放的信用贷款或抵押贷款,可承保本金的上限为50万元。据黑猫投诉平台显示,与前述用户相似的投诉并非个案,记者以“太享贷”为关键词搜索,相关投诉记录达1416条。

保费加利息变相形成高额息费

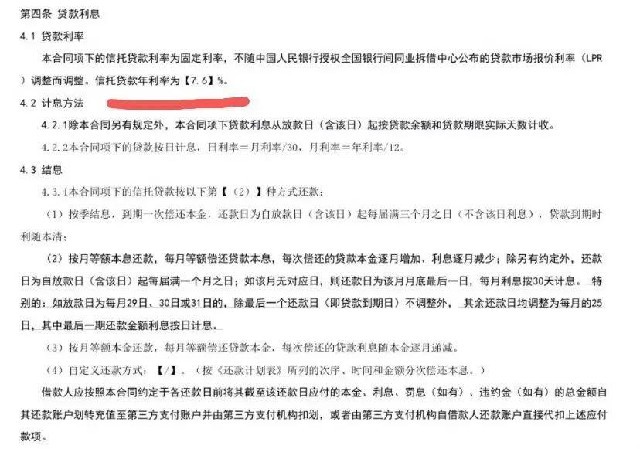

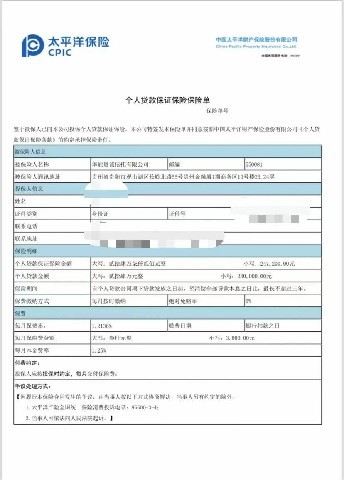

用户郑先生向记者反映称,2022年1月,其因资金周转紧张产生借贷需求,在太平洋财险一位业务员的推介下申请了一笔24万元的贷款,放款方为华能贵诚信托有限公司(以下简称“华能信托”)。据贷款合同显示,该笔贷款为信托贷款,贷款年化利率为7.6%,采取按月等额本息还款,分36期还清。表面上看,该笔贷款年化利率为7.6%,与普通贷款并无两样。值得注意的是,郑先生还与太平洋产险签订了一份个人贷款保证保险合同。

郑先生的贷款合同、保单以及还款短信截图,图片由受访者提供

郑先生的贷款合同、保单以及还款短信截图,图片由受访者提供

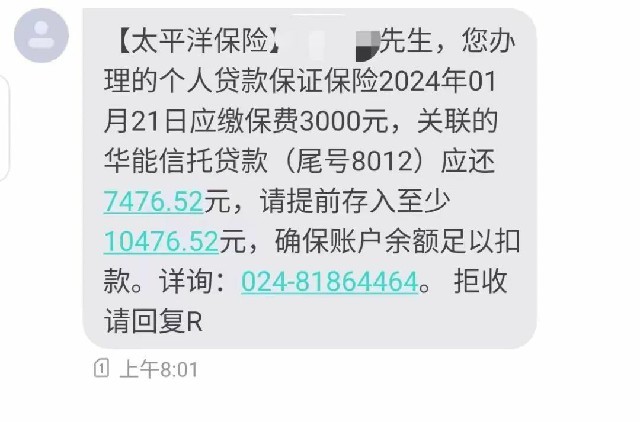

还款短信显示,郑先生办理的个人贷款保证保险应缴保费为3000元,关联的华能信托贷款为7476.52元,即每期合计需还款10476.52元。截至目前,郑先生已还款25万元,但仍需还款12期。郑先生认为该笔保费推高其贷款成本,涉嫌超出年化利率36%的监管红线。日前,郑先生向太平洋产险进行投诉,要求返还息费。太平洋产险工作人员则回复称,保费是保费,利息是利息,并无重合之处。

郑先生的投诉并非个案,记者以“太享贷”为关键词搜索黑猫投诉平台,相关投诉记录达1416条。用户李先生在黑猫投诉平台上反映称,2021年6月,其通太平洋产险申请一笔22.7万元的日用消费贷款,贷款年化利率为7.5%,资金方亦为华能信托,当时,工作人员向其声称贷款所有费用的年化利率为10%,李先生并不知晓被捆绑了一份保险,每月缴纳保费金额为2224.6元。实际上,李先生每月需还本付息及保费合计9296.14元,分36期还清,亦涉嫌超出年化利率36%的监管红线。近日,李先生向太平洋产险投诉退还息费。截至发稿,太平洋产险已向其退还保费。

2021年,央行发布的3号公告指出,贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式。其中,贷款成本应包括利息及与贷款直接相关的各类费用。

知名战略定位专家、福建华策品牌定位咨询创始人詹军豪接受记者采访时表示,根据最高人民法院对民间借贷利率的规定,年化利率不得超过36%,超出部分的利息约定无效,法院不予支持。因此,如果用户的贷款成本(包括利息和与贷款直接相关的费用)合计超过了年化36%的标准,那么这一做法是不合规的。在用户反映的情况中,贷款年化利率为7.8%,但若加上其他费用后的总成本超出了36%的限制则涉嫌违规。

被指搭售保险惹争议

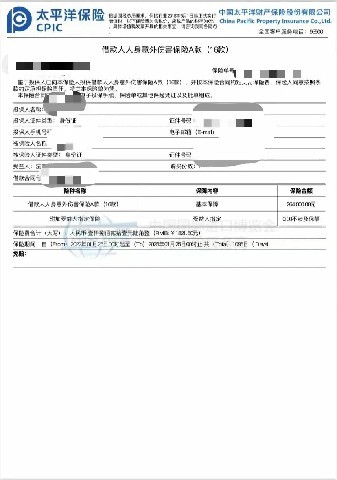

郑先生还向记者表示,其通过太平洋产险办理贷款时,除投保了一份个人贷款保证保险外,还被强制搭售了一份借款人人身意外伤害保险A款,保费金额为1821.6元,实际上本人并没有相关的投保需求。

郑先生的人身意外伤害保险保单,图片由受访者提供

郑先生的人身意外伤害保险保单,图片由受访者提供

对此,詹军豪向记者表示,用户办理个人贷款保证保险并不需要搭配投保借款人人身意外伤害保险。个人贷款保证保险主要是为了保障借款人无法按约还款时的风险,而借款人人身意外伤害保险则是以借款人的人身安全为标的的一种保险产品。两者是不同的保险产品,且后者并非办理前者时的必备条件。如果太平洋产险在提供贷款保证保险时强制要求投保意外伤害保险,则其做法可能涉嫌违规。用户在办理个人贷款保证保险时并无法律义务必须投保借款人人身意外伤害保险,任何强制搭售的行为都可能涉嫌违规。

专精特新企业高质量发展促进工程执行主任袁帅向记者表示,若用户被搭售的保险并非必要,而是太平洋产险为了增加保费收入而采取的策略,那么这种做法就涉嫌违规。搭售保险的行为可能会让用户产生不必要的负担,同时也可能违反了相关的金融监管规定。

记者在黑猫投诉平台上以“太享贷”为关键词进行搜索,仍有不少用户投诉称,在还款时发现需支付太平洋产险的保费,其在不知情的情况下被搭售保险,质疑保费推高其综合贷款成本。

“太享贷”的相关投诉,截图自黑猫投诉官网

“太享贷”的相关投诉,截图自黑猫投诉官网

近年来,多地原银保监局亦发布风险提示称,有金融消费者反映,在办理贷款业务的过程中,在不知情的情况下被投保了个人贷款保证保险。实际上,个人贷款保证保险承保的是一种贷款信用风险,是为有贷款需求、但无法提供担保或者抵押的个人提供还款保证的保险产品。保险机构通过信用保险、保证保险,为个人获得贷款提供增信支持。达到或超出一定风险水平的借款人可以选择通过购买个人借款保证保险取得还款保障,以达到贷款机构的贷款条件。

有消费金融业内人士亦向记者表示,一般来说,个人贷款保证保险并非强制性保险,用户在办理贷款时可以选择是否购买。然而,在实际操作中,有些保险公司和金融机构会要求借款人购买此类保险,以增加贷款的安全性。这种做法并非绝对违规,但需要确保借款人充分了解保险的内容、保费金额以及理赔条件等,避免出现捆绑销售、误导消费等问题。

2022年12月,原银保监会发布《银行保险机构消费者权益保护管理办法》,其中指出银行保险机构销售产品或者提供服务的过程中,应当保障消费者自主选择权,不得强制捆绑、强制搭售产品或者服务。

公开信息显示,“太享贷”是太平洋产险推出的个人贷款保证保险服务。据太平洋保险官网显示,太平洋财险目前在售的贷款保险产品“太享贷”,并细分为保单贷、车主贷、房主贷、房抵贷、精英贷等;贷款金额为2万-50万,贷款年限为1-3年,宣传页面上显示保费费率每月低至0.78%。

年报信息披露,2020-2022年,太平洋产险保费收居前5位的商业保险险种均包括保证保险。同期,太平洋产险保证保险保费账面余额分别为97.5亿元、115.29亿元、128.76亿元,坏账准备分别为2.7亿元、4.04亿元、6.15亿元。值得注意的是,近年来,太平洋产险保证保险坏账准备金额呈增长趋势。

针对太平洋产险个人贷款保证保险业务及消费投诉等问题,记者致函太平洋产险,截至发稿,尚未获得回复。

(来源:《中国科技投资》张婷、龙秋月)