1月19日,曾冲击科创板未果的青岛中加特电气股份有限公司(以下简称“青岛中加特”)更新了招股书并公布了第二轮问询函回复。

二度上市的中加特仍有不少不可回避的问题。从更新的招股书和二轮问询函看到,代理模式收入不断攀升的背后,是公司的代理商、客户和青岛中加特的“关系网”。其中,去年上半年第一大代理商上海谨川科技有限公司控制人的亲戚成为公司股东。另外,去年上半年中加特的应收账款及合同资产占到当期营业收入的比例超过9成,其中应收账款有5成逾期。

代理营收较高背后的“关系网”

审核问询函中,公司实控人邓克飞的多项资金流水被多次问询,相关款项被质疑是否用于体外循环及商业贿赂,这样的原因在于不断攀升的代理模式营收和其背后存在的“亲戚关系网”。

招股书显示,从销售模式而言,中加特以直营为主,代理及经销为辅。但近几年来,公司代理模式贡献的收入占比越来越高。

数据显示,2020年-去年上半年,青岛中加特通过代理商实现的销售收入分别为3.49亿元、4.85亿元、5.79亿元和3.65亿元,占当期主营业务收入的比例分别为42.43%、48.61%、37.94%和46.28%,代理模式成为公司主要销售模式之一。

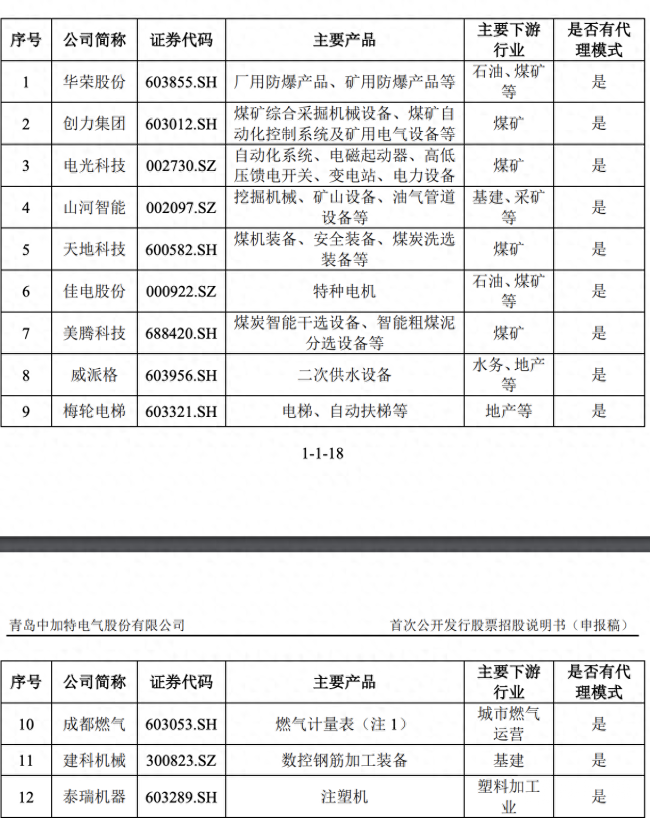

虽然招股书中青岛中加特表述,装备制造行业的企业普遍存在代理模式,符合行业惯例,并列出了具体企业。但钛媒体App查阅这些公司2022年的年报中看到,青岛中加特举例的部分公司虽然有经销或者代理模式,但比例都较低。

青岛中加特同行业代理商模式情况

青岛中加特同行业代理商模式情况

华荣股份2022年年报显示,华荣股份营业收入30.43亿元,直销模式营收20.33亿元;电光科技经销4.89亿元,占营收比例39.72%;山河智能代理模式营收比例15.03%;佳电股份表示,公司采取派驻式的销售模式,市场布局是以各办事处直销为主,代理商分销为辅,2022年,公司直销模式营收35.79亿元,占营收的100%;创力集团在2022年年报中表示,公司销售模式以直销为主,代理销售为辅的销售策略,并未公布相应数据;天地科技则表示公司多数类型产品均采用直销的销售模式。

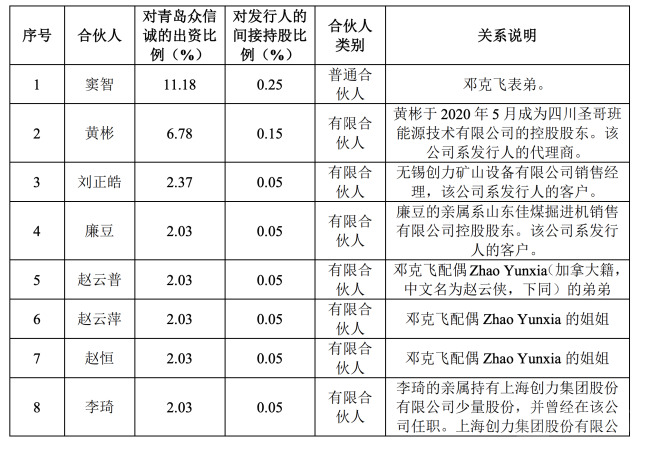

有意思的是,在众多代理商中,还有复杂的关系网。青岛众信诚实控人是邓克飞表弟窦智,合伙人中有邓克飞配偶Zhao Yunxia的姐弟以及青岛中加特供应商、客户的亲戚等。

青岛中加特股东青岛众信诚合伙人关系说明-上

青岛中加特股东青岛众信诚合伙人关系说明-上

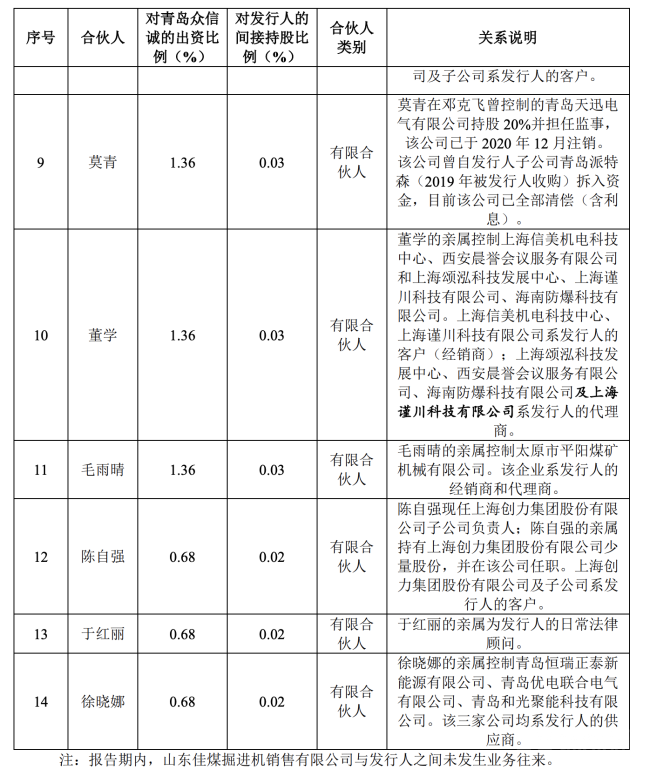

青岛中加特股东青岛众信诚合伙人关系说明-下

青岛中加特股东青岛众信诚合伙人关系说明-下

青岛众信诚合伙人董学,其亲属控制的上海谨川科技有限公司是青岛中加特去年上半年收入最高的代理商,收入达7398.89万元;合伙人毛雨晴也是青岛中加特代理商——太原市平阳煤矿机械有限公司实际控制人薛利群的亲属;

另一合伙人黄彬也是公司代理商四川圣哥班能源技术有限公司(以下简称“圣哥班”)的控股股东。

招股书表示,圣哥班原由黄彬弟媳王福勤控制,与公司自2018年开始合作,2020年5月,因四川圣哥班经营状况不佳,考虑到黄彬具有多年油气行业的从业经历,经黄彬与王福勤协商,由黄彬收购四川圣哥班控制权并由黄彬开始负责四川圣哥班的业务经营。

此次,深交所问询函还要求青岛中加特详细说明,实控人邓克飞家族和青岛众信诚合伙人之一的许一鹏家族之间的垫款情况,及过长时间才还款的合理性。

招股说明书表示,2019年11月,青岛中加特同意许一鹏通过青岛众信诚间接投资公司,目前持股比例2.26%,认缴出资额为1.47亿元。当时出资是按投前估值60亿元定价(对应公司2019年度扣除非经常性损益后归属于母公司所有者的净利润为27.13倍市盈率)。

招股书表示,由于许一鹏筹集流动资金需要时间,为了不影响发行人融资及上市进度,且考虑到许一鹏家族历史上邓克飞配偶垫付过投资款,邓克飞同意以偿还配偶债务的名义向许一鹏支付了1000万元人民币,许一鹏收到前述还款后用以向青岛众信诚支付出资款项。

在2011年,邓克飞配偶Zhao Yunxia(加拿大籍)与许一鹏家族成员共同投资地产项目,因Zhao Yunxia当时资金不足,由许一鹏家族垫付了200万加元,从而形成了邓克飞家族对许一鹏家族的债务。

根据邓克飞家族提供的地产项目初始设立及人员名册资料,地产项目公司为RICHFULL ENTERPRISES INC,邓克飞家族仅作为财务投资者参与了该层的投资且未委派董事。

作为出资人,Zhao Yunxia通过旗下全资公司0916206 B.C. LTD持股50%,许一鹏父母朱桂芳和许长安系地产项目公司董事。

钛媒体App在BC Registries and Online Services上查到,Zhao Yunxia全资子公司0916206 B.C. LTD于2011年7月22日在加拿大大不列颠哥伦比亚省省会维多利亚市成立,而上述房产项目主体公司RICHFULL ENTERPRISES INC.成立时间则为2011年4月11日。因为只能在网站上查到注册信息,在RICHFULL ENTERPRISES INC.成立之初是否有代持情况并未可知。

对于深交所关注的“为何2011年的债务在2019年偿还”的问题中,青岛中加特在回复称,2018年之前,邓克飞流动资金较为紧张,此后邓克飞流动资金逐渐宽裕;另外,2019年许一鹏拟参与中加特股权融资这一契机的出现,间接促成了邓克飞的还款行为。

应收账款占营收比例超9成,5成逾期

青岛中加特主业是变频调速一体机、专用变频器、特种电机、电气控制及供电产品等工业自动化领域电气传动与控制设备的研发、设计、生产、销售和维修服务。产品在化工、船舶、水泥等行业应用广泛。

经营数据方面,公司2020年-去年上半年主营业务收入分别为8.23亿元、9.99亿元、15.26亿元和7.9亿元,净利润分别为2.17亿元、2.32亿元、4.71亿元及3.02亿元。

值得注意的是,公司的应收账款及合同资产存在一定的回收风险。数据显示,2020年-去年上半年,公司应收账款、合同资产余额合计分别为3.5亿元、4.65亿元、7.11亿元及7.53亿元,占各期营业收入的比例分别为42.59%、46.57%、46.58%及95.33%,8成以上的应收账款及9成左右的合同资产为账龄1年以下的。

但逾期应收账款及合同资产余额占比也非常之大,2020年-去年上半年,公司该数据分别为2.24亿元、2.83亿元、4.13亿元和3.94亿元,与其比例为64.07%、60.76%、58.11%和52.28%。

另外,公司应收票据、应收款项融资余额合计分别为2.03亿元、4.8亿元、4.95亿元及4.16亿元,分别占当年营业收入的比例为24.69%、48.07%、32.43%及52.74%。

公司表示,公司下游客户主要为大型煤矿企业或主机厂,资信状况良好,但受宏观经济增速放缓等因素影响,公司未来的应收账款账龄可能变长。

此外,深交所具体关注了去年上半年净利润增幅高于营业收入增幅的问题。数据显示,2023年青岛中加特营业收入较2022年上半年增长19.27%,净利润较2022年上半年增长78.43%。

公司解释称,一方面是因为公司预计完成首次公开募股时间点为去年12月,因此减少了股权激励费用,两者差异为4050.82万元,去年上半年确认的股权激励费用为4442.25万元;

此外,去年上半年营业外支出减少了1418.06万元,未到期的商业承兑汇票金额计提的坏账金额减少了955.22万元。剔除以上原因,公司去年上半年的净利润同比增长了30.37%。

此次IPO,中加特拟发行不超过4076万股,募集资金8亿元,主要用于变频调速一体机等电气传动产品技术升级改造项目,防爆变频器、电控系统产品扩产及智慧工厂建设项目,研发中心建设项目及营销及服务中心建设项目,另外1.5亿元用于补充流动资金。

公开资料显示,青岛中加特科创板IPO曾在2020年5月8日获得受理,之后在当年6月4日进入已问询状态。但排队逾半年时间,中加特被安排在2020年末,但上会前夜中加特IPO终止审核。

(来源:钛媒体APP 文/郭梦仪)