日前,山东泰鹏环保材料股份有限公司(下称“泰鹏环保”)挂牌新三板的申请获得全国股转公司受理。记者注意到,这已是泰鹏环保二度冲刺新三板,公司曾于2015年3月3日至2020年8月3日在新三板挂牌超过5年时间。摘牌后,公司在招商证券的保荐下冲刺深交所主板IPO,但最终以失败告终。

此次泰鹏环保“再战”新三板,主办券商仍为招商证券。申报稿中提到,泰鹏环保的7名实控人已签署《一致行动协议》,协议约定自2023年12月1日起生效,有效期至公司股票上市之日起36个月届满之日止,其中股票上市之日以公司在北交所、上交所或深交所挂牌上市之日为准。迹象来看,泰鹏环保拟二度挂牌新三板,或意在北交所IPO。

泰鹏集团资本市场再布局

从泰鹏环保的股权结构来看,山东泰鹏集团有限公司(下称“泰鹏集团”)持有其67.35%的股份,为公司控股股东。泰鹏集团还持有泰鹏智能(873132.BJ)57.18%的股份,泰鹏智能是泰安肥城首家A股上市公司,于2023年11月16日正式登陆北交所。如果泰鹏环保也登陆北交所,那么泰鹏集团将坐拥两家北交所上市公司。

事实上,泰鹏环保早有对接资本市场的想法。早在2021年6月,公司就在招商证券的保荐下提交了深交所主板上市申请。彼时,泰鹏环保拟发行不超过3040万股,占发行后总股本的25.04%。公司原拟募集资金总额为5.74亿元,分别用于相关环保复合滤材生产项目、技术创新中心项目、补充流动资金等。

上市申请被受理后不久,泰鹏环保便被中国证券业协会抽中了现场检查。2022年3月,公司选择终止了IPO进程。

2022年4月,随着证监会的一纸警示函下发,泰鹏环保终止IPO的部分原因也逐渐清晰。警示函中提到,泰鹏环保存在控股股东与发行人员工混用、“第三方回款及现金交易”披露不完整、存货内控管理缺失、研发费用核算不符合会计准则规定及内控缺失、财务核算基础薄弱等问题。

公司此番再度申请挂牌新三板,是否意在北交所IPO?1月11日,记者多次致电泰鹏环保,但电话一直无人接听。

据悉,在2023年9月1日“北交所深改19条”发布后,企业申报二次挂牌新三板的案例频频出现。“根据北交所优化后的执行标准,允许挂牌满12个月的摘牌公司二次挂牌后直接申报北交所上市,即不必再挂牌12个月即可上会,因此,部分企业二次挂牌,意在快速进军北交所。”华北地区一家券商的业务经理郝庆对记者分析说。

研发费用率引关注

记者注意到,2022年7月,容诚会计师事务所因泰鹏环保IPO审计项目,被深圳证监局采取监管措施。根据通报,泰鹏环保将大量客服部、人事部、车间、销售部人员费用计入研发费用;某子公司将部分生产线中的固定资产直接划为研发设备,相关折旧全部计入研发费用;公司报告期内以研发形成废料为由,将740.95万元废布收入直接冲减研发费用。

此次申请挂牌新三板,泰鹏环保的研发费用问题仍然受到全国股转公司的关注。全国股转公司于1月9日下发首轮问询函,要求泰鹏环保说明公司研发费用率与同行业公司的差异情况及原因;说明对研发用机器设备的划分标准;说明是否存在将其他产品成本、非研发人员工资、无形资产摊销费用等计入研发费用的情形。

不过,记者发现,泰鹏环保此次申报稿报告期内的研发费用率,相比此前拟IPO时报告期内的研发费用率,已经有了明显下降。

根据此次申报稿,2021年、2022年及2023年1-6月,公司研发费用分别为1263.99万元、1250.29万元和573.09万元,占营业收入的比例分别为3.08%、3.71%和3.91%。

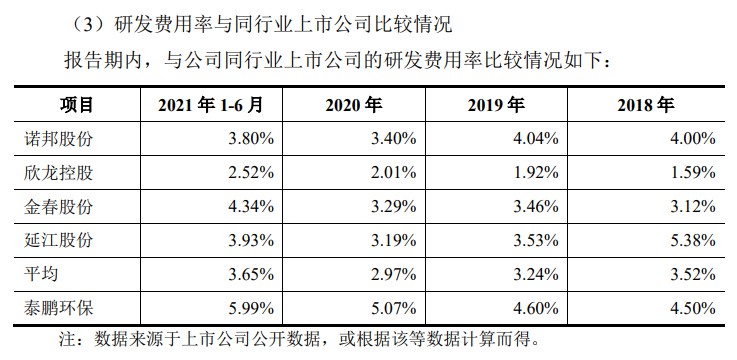

而从上次公司拟IPO的招股书来看,2018年至2020年及2021年上半年,公司的研发费用分别为1342.85万元、1387.10万元、2133.58万元和1187.13万元,占营业收入的比重分别为4.50%、4.60%、5.07%和5.99%。并且,与同行业相比,当时泰鹏环保的研发费率也明显偏高。

近几年业绩波动显著

招股书显示,泰鹏环保主要从事非织造布产品的研发、生产及销售,主要生产及销售的产品有纺粘非织造布、针刺非织造布、高温过滤材料等各类产品。公司可为过滤与分离、医疗与卫生、土工与建筑、服饰与家纺等各类下游生产厂商提供品质化、定制化的非织造材料。

2021年、2022年及2023年上半年,泰鹏环保营业收入分别为4.10亿元、3.37亿元、1.47亿元,实现归母净利润分别为5263.42万元、3100.98万元、1432.24万元。而2018年至2020年,公司实现营业收入分别为2.98亿元、3.01亿元、4.21亿元,归母净利润分别为1651.93万元、3817.58万元、1.06亿元。

不难发现,2020年度泰鹏环保的营收及净利润均为近几年的高点,其当年毛利率更是高达47.89%(不考虑运输成本);而2022年度公司毛利率为22.58%,相比2020年下降了25.31%。

在此前的招股说明书中,泰鹏环保坦言,受疫情影响,公司2020年医疗卫生领域销售增加较多,熔喷非织造布、聚丙烯纺粘非织造布等新增产品对当年业绩增长有较大贡献,受市场供需失衡、医疗卫生原材料价格快速走高等因素作用,公司2020年全年业绩显著提高。

但随着市场供需恢复正常,泰鹏环保的业绩表现也回落到正常水平,公司2021年及2022年归母净利润分别同比下降50.23%、41.08%。

对于2023年上半年的业绩表现,泰鹏环保解释称,2022年末,公司剥离泰鹏新材料公司后,相应的硬质棉等业务随之剥离。但泰鹏环保同时强调,随着下游客户去库存周期的结束,公司营业收入、净利润水平将逐步得到修复。

(来源:经济导报)