疫情居家隔离,如果能买到方便又美味的预制菜,对打工人来说可谓是又省时又省力。也正因此,A股近期好好炒作了一番预制菜概念,而许多做相关产业的公司也想趁此机会拥抱资本市场。做虾滑鱼片的鲜美来正是其中之一。

不久前,鲜美来递交了招股书,拟登陆A股。记者翻阅招股书发现,鲜美来近三年无论是营收还是净利润都不是特别稳定,业绩表现平平。除此之外,公司财务方面诸多瑕疵,无论是社保缴纳还是第三方回款,都禁不起仔细推敲,而公司存货占比较高,存货周转率却低于同行……

业绩表现平平存货周转率不及同行

虽然打出了预制菜的名号,但鲜美来实际业务与真正的预制菜企业还是有些许差异,鲜美来主要做水产品的研发、生产和销售,主要产品以虾仁和生鱼片为主。

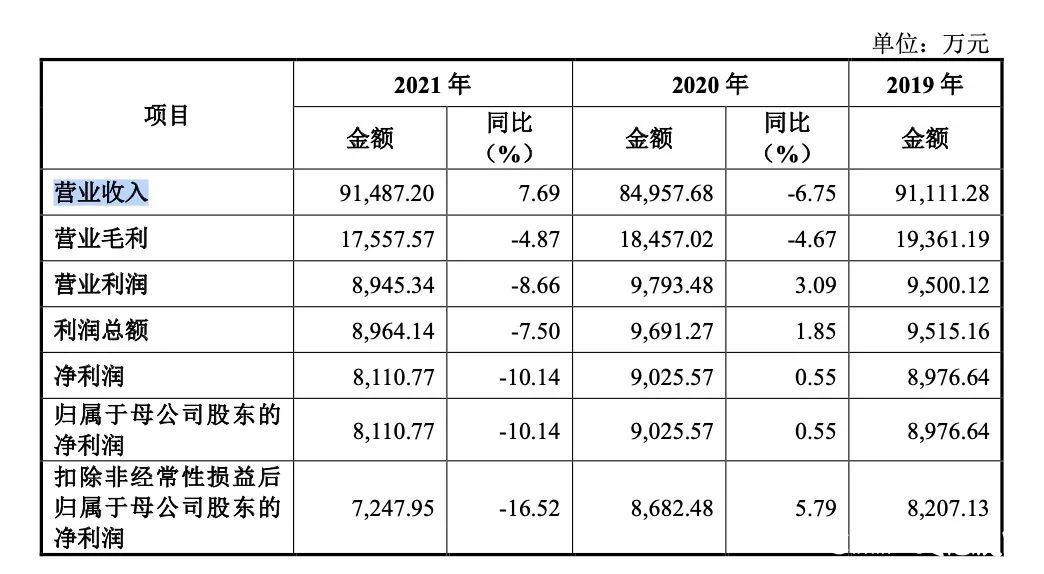

招股书显示,鲜美来2019年~2021年营业收入分别为9.1亿元、8.5亿元、9.1亿元,增速分别为18.66%、-6.75%、7.69%,净利润分别为8976.64万元、9025.57万元、8110.77万元,净利润增速分别为54.7%、0.55%、-10.14%。

可以看出,2020年以来鲜美来的业绩并不太理想,2020年营收下滑6.75%,净利润接近持平,2021年营收小幅增长7.69%,净利润和扣非净利润却分别同比下滑10.14%和16.52%,陷入了增收不增利的窘境。

以虾滑、虾仁、生鱼片为主要产品的鲜美来,面临较大的存货压力。从资产负债表来看,鲜美来近三年来存货金额分别为2.49亿元、2.94亿元、3.68亿元,存货占比分别为50.56%、56.32%、50.44%,存货占比常年在半数以上。存货占流动资产的比重分别为62.1%、67.54%、64.1%,公司在招股书中坦言,鱼、虾类冻品对储存环境的要求较高,可能存在因周转不及时或产品滞销而导致的大幅计提跌价风险。

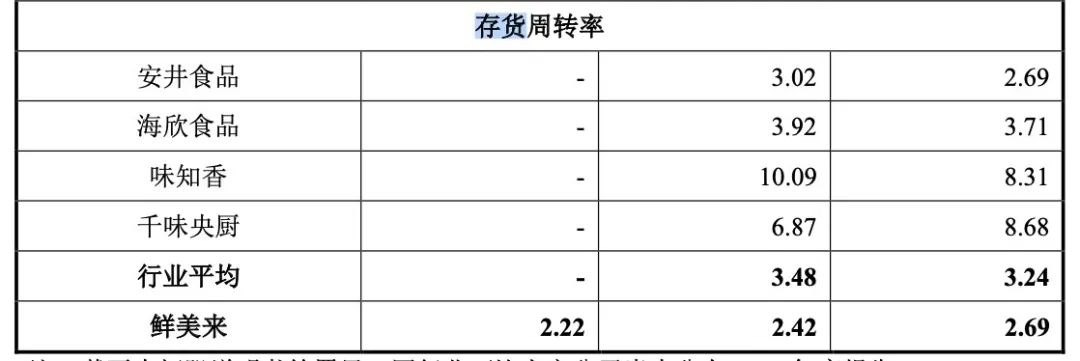

从存货周转率来看,鲜美来近几年存货周转率持续下滑,2019年~2021年分别为2.69次、2.42次、2.22次,与同行业相比,鲜美来的存货周转也不如竞争对手,公司自行列举的几家预制菜可比公司的平均存货周转率分别为3.24次、3.48次。其中,安井食品2019年和2020年的存货周转率分别为2.69次、3.02次,海欣食品的存货周转率分别为3.71次和3.92次,味知香的存货周转率分别为8.31和10.09次,这几家公司近几年来的存货周转都有加快的趋势,与之相比,鲜美来愈发缓慢的存货周转不得不令人担忧。

社保缴纳和第三方回款整改后效果平平

除了平平无奇的甚至有增收不增利隐忧的业绩外,鲜美来整个招股书中财务瑕疵不少,许多细节都经不起推敲。

凤凰网财经《IPO观察哨》发现,鲜美来2019年~2021年员工人数分别为855人、834人、1109人,应缴纳社保的人数分别为807人、756人、978人,实际缴纳人数则分别为455人、695人、835人,2019年~2021年,社保缴纳的比例分别为56.38%、91.93%、85.38%。

值得一提的是,鲜美来最初递交招股说明书是在2021年的11月,在当年公司本应继续规范社保公积金的缴纳情况,但从缴纳比例来看,2021年尚不及2020年。

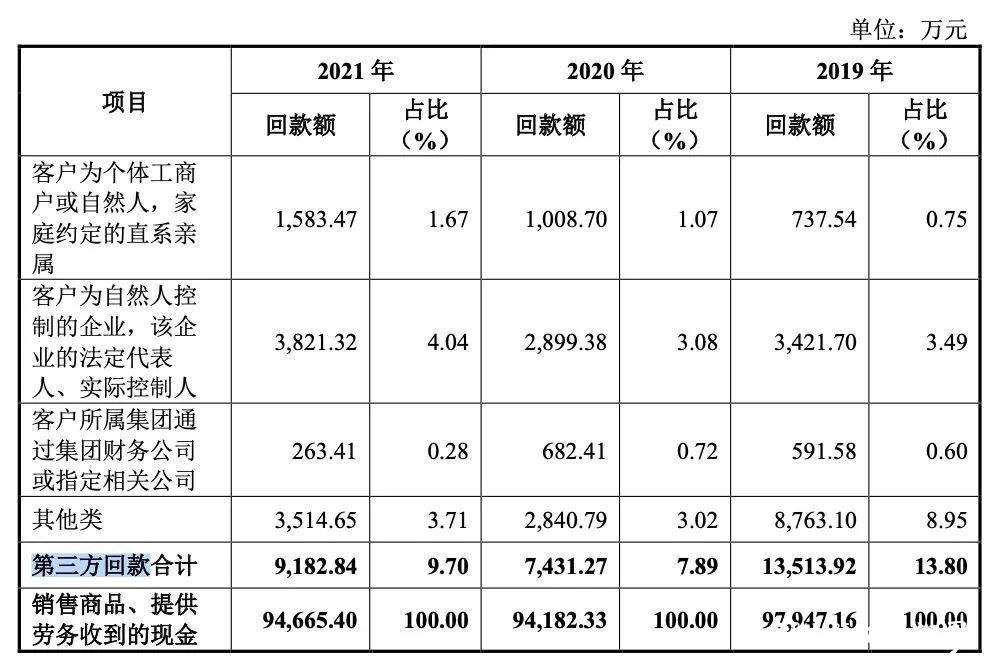

另外,鲜美来存在较大比例的第三方回款。一般来说,第三方回款是指发行人收到的销售回款的支付方与签订经济合同的往来客户不一致的情况。2019年~2021年,来自第三方回款的金额分别为1.35亿元、7431万元、9182万元,占销售商品、提供劳务收到的现金比例为13.8%、7.89%、9.70%,明细中,客户为自然人控制的企业所占的回款额占比最高,分别为3.49%、3.08%、4.04%。

一般来说,第三方回款容易出现虚构交易或者调节账龄的情况,在财务处理中属于不规范行为,上市公司应当尽力规避,同时也是监管问询的重点。虽然鲜美来称已经进行了相应的整改,但是2021年第三方回款占比仍在提升。结合公司供应商疑云,不得不让人对鲜美来收入的真实性有所怀疑。

向自然人供应商采购上亿实缴资本50万的神秘客户力压大润发

一般来说,规模比较大的公司前五大客户和前五大供应商都维持相对稳定,这不仅意味着公司的生产经营有一定的延续性,也侧面说明了公司产品销售渠道的稳定性。

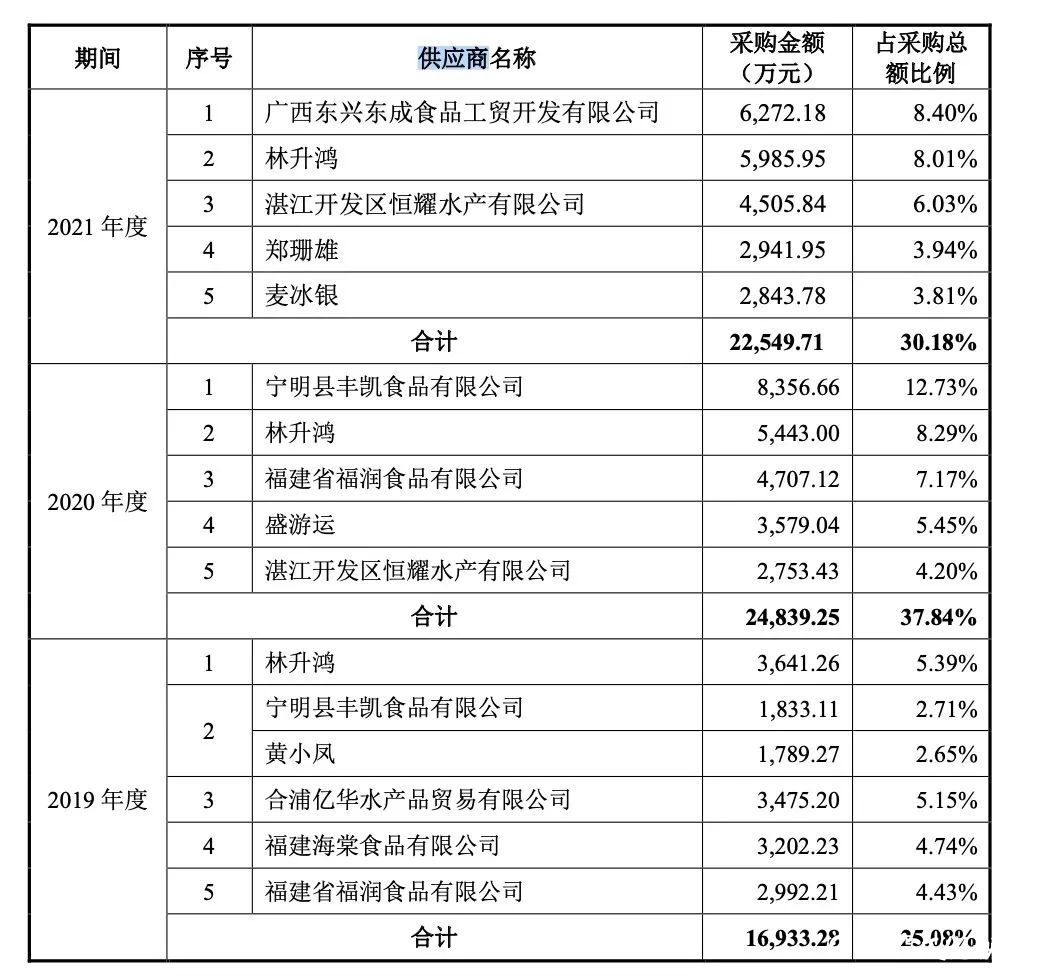

然而,鲜美来作为一家售卖虾滑和鱼片的食品企业,其上游的供应商却呈现极不稳定的状态。凤凰网财经《IPO观察哨》发现,在2019年~2021年期间,鲜美来前五大供应商中,有多达5位供应商为自然人,鲜美来向其采购的金额均在千万以上,最高的达到近6000万元,最低的也有1800万元左右,2021年累计向自然人供应商采购金额接近上亿。

而公司除了自然人供应商外,其余供应商的变动也十分剧烈,2021年第一大供应商广西东兴东成食品工贸开发有限公司的采购金额为6272.18万元,在成为第一大供应商之前的两年里,该公司从未跻身于前五大客户内。

类似的,2021年第二大供应商为自然人林升鸿,这位自然人合作相对较久,2019年~2021年连续三年位列前五,但2021年另两位自然人供应商郑珊雄和麦冰银,也属于“天外飞仙”式供应商,空降2021年前五大供应商,鲜美来对其的采购金额分别为2941.95万元和2843.78万元。

另外,鲜美来的客户也迷雾重重。据招股书披露,重庆丰枫商贸有限公司及其关联公司为鲜美来重要客户,2019年~2021年分列第一、第二、第一大客户之位,所贡献的销售收入累计接近2亿元,远超过通用磨坊、康成投资(大润发)、永辉、思念食品等。

除了是重要客户外,重庆丰枫还是鲜美来主要的代运营服务商。2019年,鲜美来曾有一次短暂而蹊跷的尝试,据招股书陈述,2018年下半年,鲜美来为了减少第三方回款问题,计划将部分门店转出,同时客户重庆丰枫的实际控制人岳光龙有意拓展业务区域,受让该部分门店,鲜美来考虑到对方水产品销售经验较为丰富,因此将部分门店以品牌授权的方式转让给对方经营,以其控制的重庆海之鱼水产有限公司名义与公司合作。

按理说,双方一拍即合,这是一次不错的双赢,然而,在合作数月后,鲜美来即终止了合作,2019年4~5月,鲜美来收回了大部分门店,2019年11月收回了无锡门店,合作因此宣告终止。

鲜美来在合作中止的原因中仅简单的解释称,因为业务范围分布较广、管理半径较长,对方缺乏多区域、跨区域管理经验,导致运营效果较不理想,因此协商收回。对于协议中给予返利的金额,鲜美来均未进行披露,疑存在披露不完全的情况。

此外,合作方管理经验充分与否,本是在合作之前就因考察的问题,鲜美来在签订合作协议后发现对方管理经验不理想导致运营效果不佳,似乎折射出公司在选择合作伙伴上的草率与不严谨。难道只是看在重庆丰枫是公司多年大客户和主要代运营服务商的份上?

天眼查显示,重庆丰枫商贸有限公司成立于2013年6月,实缴资本仅50万人民币,参保人数27人。这样一家小微企业,却贡献了鲜美来接近2亿元的销售收入。

现金流恶化下父子实控人累计拿走6200万分红

值得一提的是,业绩平平的鲜美来分起红来丝毫没有手软,2018年、2019年、2020年和2021年,鲜美来连续4年分红,分红金额分别为570万元、1140万元、3000万元和3000万元,合计金额为7710万元。

虽然金额整体看起来并不算多,甚至未过亿,但要知道,鲜美来本身收入规模也不算大,2019年~2021年扣非净利润分别为8307万元、8682万元和7248万元,期末现金净增加额更是在2020和2021年连续2年不过千万,分别为742万元和178万元,2021年,鲜美来经营活动净现金流已然为负,流出2331.86万元。

在现金流情况并不乐观的情况下,鲜美来在上市前依然没有忘记分红,不可谓不是“享受生活,专注当下”。

而这些分红基本都进了实控人郭氏父子的口袋。招股书显示,鲜美来的实际控制人为郭海滨和其父亲郭定棋,郭海滨直接持有18.28%股份,通过浙江颐丰持有57%股份,合计持股比例为75.28%,郭定棋直接持股6.16%,如此可见,鲜美来已基本完成了父子交班。

以7710万元的累计分红金额计算,郭氏父子3年来装进口袋里的分红达6279万元。

一边分红,鲜美来一边却要募集资金补充流动资金。招股书显示,此次IPO,鲜美来欲募集6亿元资金,分别用于海洋食品产业化项目、冷冻食品分装冷藏及物流配送项目(二期),并用其中的1.4亿元补充流动资金。

结语:

鲜美来紧锣密鼓的筹办上市事宜,却迎来了监管多达27条问询。业绩之外,鲜美来更让人诟病的,是其数量众多的自然人供应商、是整改后依然没有好转的第三方回款、是依然未全额缴纳的员工社保公积金。

不积跬步,无以至千里。也有一句话叫做,千里之堤,毁于蚁穴。说起来可能都不是太大的问题,但桩桩件件多了,难免观感不佳,甚至引发对公司财务真实性的质疑。顶着众多“小炸弹”的鲜美来能如愿上市吗?记者将持续关注。(来源:凤凰网财经)