上市公司年报已经全部披露完毕,42家A股上市银行中,有30家实现了净利润两位数增长。年初,众多机构的研报也都普遍看好银行股在今年的表现。但前四个月,银行股的表现并不尽如人意。厦门银行、渝农商行、重庆银行、浙商银行、紫金银行、沪农商行等多家银行甚至触发了股价维稳机制,或完成了股价维稳增持。

5月6日,上海银行也发布了《关于高级管理人员买入公司股票的公告》。公告显示,上海银行6位高级管理人员于2022年5月5日以自有资金从二级市场买入上海银行A股共计56.5万股股票,成交价格区间为每股6.45元至6.50元,以均价计算,总计花费365.83万元。

具体来看,行长朱健、副行长兼首席财务官施红敏、副行长兼首席信息官胡德斌、副行长汪明、副行长崔庆军、董事会秘书李晓红分别买入12.3万股、11万股、11万股、10.2万股、10万股、2万股。6位高管均承诺,将所购股票自买入之日起锁定两年。

值得注意的是,上海银行高管已经连续四年集体买入公司股票,但往年都是在下半年买入,今年提前到了上半年。市场分析人士认为,增持是高管们用真金白银来表达对公司未来的信心。不过,从上海银行的整体走势来看,似乎并未达到提振市场的目的。

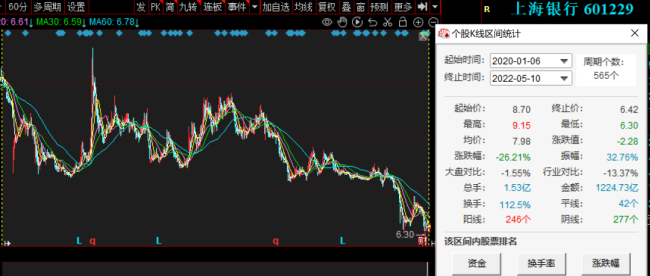

本次增持公告发布后,上海银行在5月9日和10日两天股价均有小幅上涨。但今年总体跌了10%。而且,自2020年以来,跌势已经持续两年多,整体跌幅超过25%。

同花顺统计截图

多家券商看好上海银行,机构持股占比大幅下降

尽管如此,依旧有多家券商看好上海银行。中信证券、中银证券、华西证券均给出了“增持”评级,平安证券则连出两份研报给予“推荐”评级。

华西证券则在给予“增持”评级的同时提示,“上海银行战略转型和业务结构调整仍在进行中,资产端风险偏好的下迁对息差有一定压力,同时下半年对公业务结构性风险在当前宏观经济背景下有一定暴露,需关注后续资产质量演绎对信用成本的扰动。”中信证券虽然维持了上海银行的“增持”评级,但调低了每股盈利(EPS)预期,股票目标价位8元,较5月10日6.42元的收盘价有超过20%的空间。

平安证券两份研报都强调,“上海银行区位优势显著,看好财富管理转型稳步推进。”同时上调了该行今明两年的盈利预测,但与中信证券一样,下调了每股盈利(EPS)预期。认为上海银行估值水平仍处在历史底部分位,下行空间有限,安全边际充分,维持“推荐”评级。

与券商评级相比,机构持股情况似乎更能代表市场主力对一只股票的实际态度。据万得数据统计,上海银行自2019年12月31日至2021年3月31日期间,机构持股占比始终保持在56%-59%的相对较高区间。到去年12月31日时,已经大幅下降到了48.62%,较去年一季度数据大幅下降了近10%。

数据来源:万得

机构持股的变动情况也与上海银行去年的走势相合。上海银行去年年跌4.17%,但全年振幅超过了18%,最高价是4月7日的8.45元。创下最高价后,4月8日到12月31日,上海银行跌幅超过了15%。

同花顺统计截图

好的迹象是,今年一季度机构持仓占比较去年年底提升了2.24%;且陆股通自2020年12月31日以来,持股占比处于持续增加状态,已经从2.17%增加到了3.1%。而北上资金素有聪明钱之称。

不良贷款率连续4年上升,两项资本充足率连续5年下滑

股价是对一家上市公司基本面的重要反应。

4月底,上海银行发布了2021年报及2022年一季报。数据显示,截至2021年末,上海银行实现营业收入562.30亿元,同比增长10.81%,归母净利润为220.42亿元,同比增长5.54%。营收、净利虽然实现了双增长,但净利润增速却呈下滑趋势。

盈利指标中,上海银行的平均资产收益率、归属于母公司普通股股东的加权平均净资产收益率、扣除非经常性损益后加权平均净资产收益率、净利差、净息差、加权风险资产收益率分别同比减少了0.03、0.29、0.25、0.16、0.08、0.07个百分点。

另外,今年一季度,17家上市城商行均实现了盈利,其中有9家归母净利润增速超20%,2家增速超过30%。有5家城商行归母净利润增速不及10%、1家增速出现下滑。上海银行5.39%的增速位列倒数第5。

在安全性指标方面,2021年末不良“双升”的上市银行则有11家,上海银行同样位列其中。

图片来源:上海银行年报

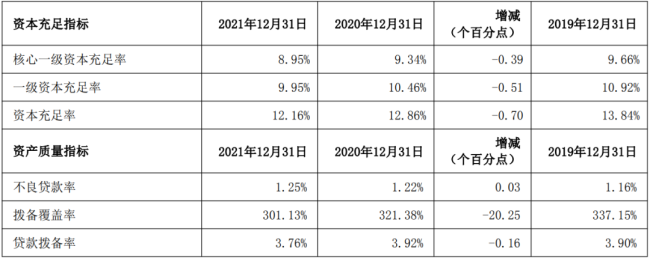

更令投资者担忧的是,上海银行的不良贷款率已经连续4年上升,2018-2021年间不良贷款率分别达至1.14%、1.16%、1.22%、1.25%;拨备覆盖率除2019较2018有小幅上升之外,已经连续3年下降,分别为332.95%、337.15%、321.38%、301.13%。

上海银行核心一级资本充足率和一级资本充足率已经连续5年下滑。2017年-2021年的5年间,该行核心一级资本充足率依次为10.69%、9.83%、9.66%、9.34%和8.95%;一级资本充足率依次为12.37%、11.22%、10.92%、10.46%和9.95%;资本充足率依次为14.33%、13.00%、13.84%、12.86%和12.16%。

上海银行房地产业贷款金额、不良贷款金额均领跑30家上市城商行

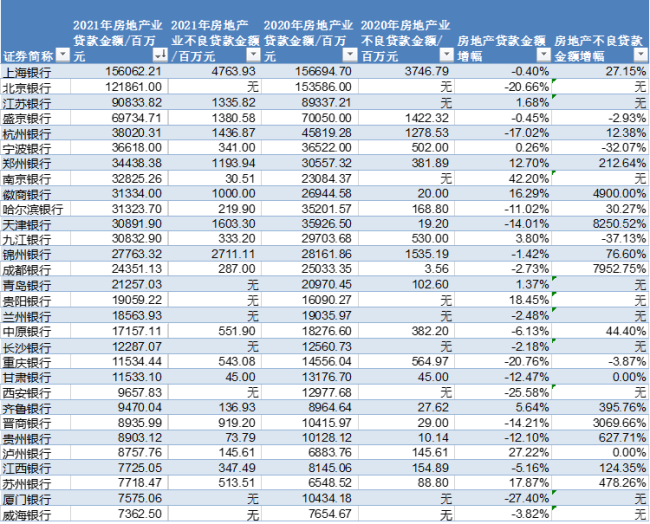

据记者统计,截至2021年末,30家(A+H股)上市城商行房地产贷款金额合计9443.88亿元,同比下降3.97%。

从统计数据来看,房地产贷款金额排在前三名分别是上海银行、北京银行、江苏银行,其中上海银行以房地产贷款金额1560.62亿元领跑。

房地产不良贷款方面,有8家上市城商行暂未披露房地产不良贷款金额的数据,其余22家银行里上海银行、锦州银行、天津银行排在前三。其中,上海银行房地产不良贷款金额达47.64亿元,较2020年末的37.47亿元同比增加27.15%;不良贷款率也由2.39%增长至3.05%。

纵观上海银行近4年的房地产不良贷款金额,可以用突飞猛进来形容,2018年至2021年,该行房地产业不良贷款余额分别为0.51亿元、1.54亿元、37.47亿元和47.64亿元,复合增长率达353.73%。

上海银行在房地产贷款金额、房地产不良贷款金额在上市城商行中均处于领跑位置。对此,该行在2021年年报中作出相关解释:受房地产行业风险影响,个别企业面临现金流压力。受到个别房地产企业集团层面风险传导的影响,抵押贷款、质押贷款不良率较上年末略有上升。受个别项目租售进度未达预期、还款能力有所下降等因素影响,房地产业不良贷款率有所波动,对公房地产业贷款不良率3.05%,较上年末上升0.66个百分点。上海银行已建立压降敞口、化解退出等一系列应对策略,细化刚性标准,做实主动退出,强化风险化解处置,整体风险可控。

另一个值得注意的贷款数据是制造业。2019年至2021年,上海银行制造业贷款金额分别为758.87亿元、765.81亿元、576.52亿元,其占贷款总额的比例分别为7.80%、6.97%、4.71%。占比不但呈逐年下降趋势,2021年的降幅更是达到了24.72%。

近年来,监管层始终将金融服务实体经济放在重要位置,积极出台各项政策推动银行扩大制造业贷款投放,相关数据显示,截至2021年末,制造业贷款较年初增加2.8万亿元,制造业中长期贷款新增2.1万亿元,制造业信用贷款新增1.1万亿元,高技术制造业贷款新增5807亿元。

银保监会强调,将继续坚决贯彻党中央、国务院的决策部署,准确贯彻新发展理念,增强金融服务新发展格局的能力,督导银行业保险业加大制造业金融支持力度,提升金融服务质效,更好推动制造强国建设。

从上海银行在制造业的贷款占比走向来看,似乎与银保监会强调的精神相悖。但在上海银行2021年年报披露的发展战略中依旧强调:“加大对战略新兴产业、先进制造业、科技创新领域的金融支持,提高金市同业业务的中间业务收入贡献。”

董事长金煜在上海银行2021年的年报致辞中表示,“把更多的金融资源配置到重点领域和薄弱环节,是商业银行服务经济转型升级战略的使命和责任。深化主责主业,紧扣国家、区域发展战略和实体经济需求,规划布局专业化经营,支持普惠小微企业、新兴产业、绿色生态和民生事业,维护产业链供应链安全稳定,为实体经济融资需求拓宽渠道。”

在谈到上海银行的业务发展时,金煜提到了两个“加快”,一是,加快深化财富管理、消费信贷和养老金融等业务特色,持续增强零售金融可持续发展能力。二是,加快调整业务结构,推进专业化经营和特色化发展,使增长结构顺应周期发展要求。

金煜还表示,将紧紧抓住数字化转型带来的新机遇,持续深化发展模式转变,坚持不懈地夯实发展基础和增强发展能力,平抑短期波动性影响,切实保障稳健增长。秉承稳健审慎的风险偏好,加快打造基于数据驱动的全面风险管理体系,推动风险经营理念、管理模式的转型升级,增强风险管理的前瞻性、精准性和主动性,赋能引导业务结构优化、重点领域风险管控、黑灰名单管理和潜在风险化解处置。持续扩大与金融同业、业务伙伴的合作平台,打通直接融资和间接融资,提升金融服务供给能力,建设更具竞争力的服务生态。

未来,上海银行将如何发展,记者将持续关注。(来源:凤凰网财经·银行财眼)