三年换了三任董事长,这在哪家上市公司都不多见。

3月18日,现任华润医药集团有限公司执行董事、首席执行官的白晓松当选东阿阿胶新一届董事长。

2019年11月至今东阿阿胶共有14名高管离任,从现任董事会成员名单来看已不见出身东阿阿胶的高管。

最新年报显示,去年东阿阿胶归母净利润不到8亿元,还不及十年前的水平。谁能想到售价曾经贵过茅台的东阿阿胶,十几年后茅台一飞冲天市值已破万亿,东阿阿胶市值仍在三百亿元徘徊。

净利润不及十年前水平

近日,东阿阿胶发布2022年年报:

去年,东阿阿胶实现营业收入40.42亿元,同比上升5.01%;实现归属于母公司净利润7.80亿元,同比上升77.1%。

图片来源:公告

记者注意到,在2019年出现上市以来首次亏损后,经历去库存、调整价值回归战略的东阿阿胶,在业绩上实现连续三年增长。

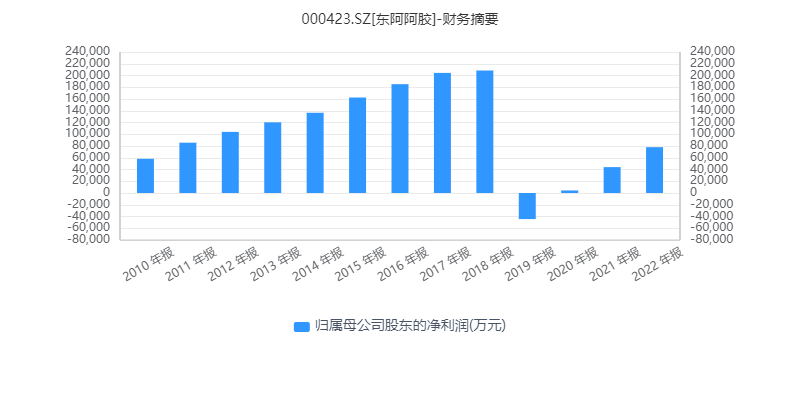

不过,尽管业绩逐步回归良性增长,但全年不到8亿元的归母净利润,不及东阿阿胶十年前的水平。2011年,东阿阿胶实现归属于母公司净利润8.56亿元。

图片来源:同花顺iFinD

东阿阿胶开始有意识缩减非主营业务。在对2022年营业收入表现解读时,东阿阿胶提到:受主产品、新产品销售增长影响;同时因业务模式调整,养殖板块收入减少0.84亿元,餐饮、酒店等受外部环境影响,收入同比减少0.31亿元。

东阿阿胶对主营业务也做了“瘦身”。自2020年起,东阿阿胶开始剥离低毛利率的毛驴交易业务,并在2022年在对深交所的回复函中提到,根据整体战略规划调整,退出了低毛利的毛驴交易业务。财报显示,该业务的营收成本也从2020年的3亿元降至2022年的0.92亿元。

不过,作为主营业务阿胶系列产品最主要的原材料,驴皮的供应却依然是东阿阿胶所面临的长期风险。

图片来源:公告

在2022年年报中,东阿阿胶表示,随着国内农业与运输机械化的提高和城镇化进程的加快,毛驴役用价值逐渐消失,散养数量急剧下降。行业技术难点仍未突破,繁育和疫病防控研究滞后。短期内,规模化养殖不能促进国内毛驴存栏逆转。

此前,东阿阿胶坦言,随着生活方式的变化、消费需求和消费场景多元化,企业面临转型压力。而且,阿胶品类面临边缘化的风险,加之内外竞争加剧,产品亟待拓新。

过去的2022年,东阿阿胶深度践行“价值重塑、业务重塑、组织重塑、精神重塑”,不断巩固核心优势,强化品牌壁垒,初步构建“药品+健康消费品”双轮驱动增长模式,不再过分依赖阿胶块的增长,而是推出更多的“阿胶+”“+阿胶”产品。

在2023年2月20日投资者关系活动中,东阿阿胶表示,公司初步建立“药品+健康消费品”双轮驱动业务模式。药品方面以复方阿胶浆等产品为新增点品种,健康消费品领域则以“桃花姬”养颜零食为核心。

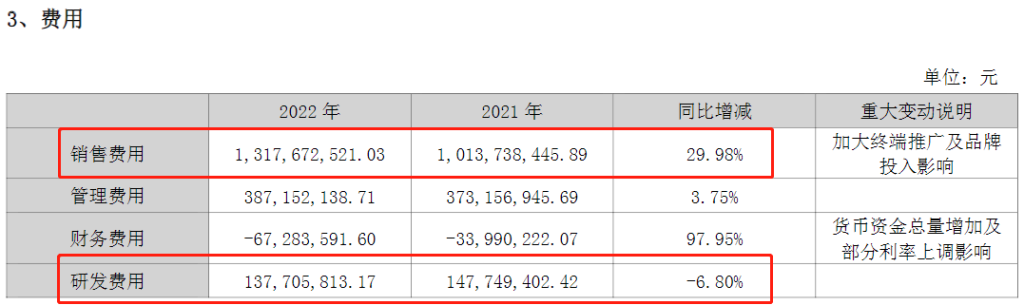

销售费用增加、研发费用减少

近几年东阿阿胶也在试图寻找第二产品增长曲线。只不过其中并未出现爆款产品,也都不足以成长为东阿阿胶的第二增长曲线。

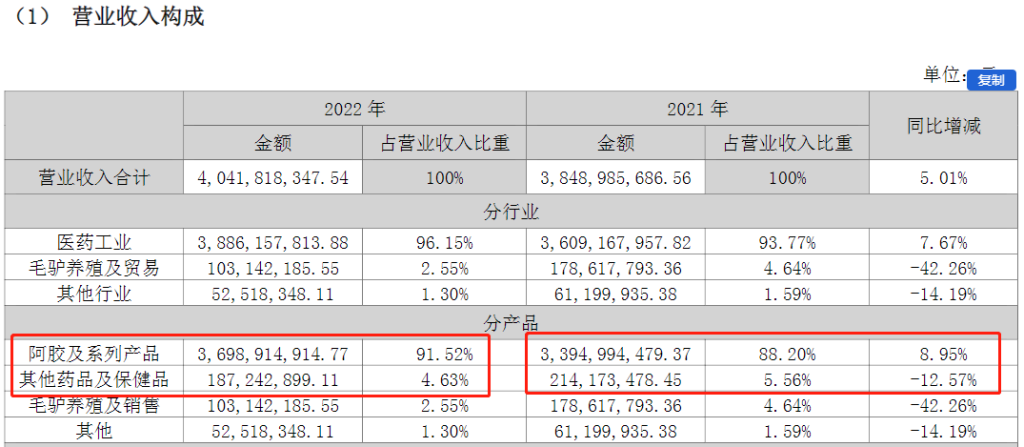

财务数据显示,除阿胶产品外,2022年公司其他药品及保健品实现营收1.87亿元,占比仅4.63%,比前一年减少了12.57个百分点。

图片来源:公告

而这或许与东阿阿胶一直以来的重营销、轻研发战略相关。

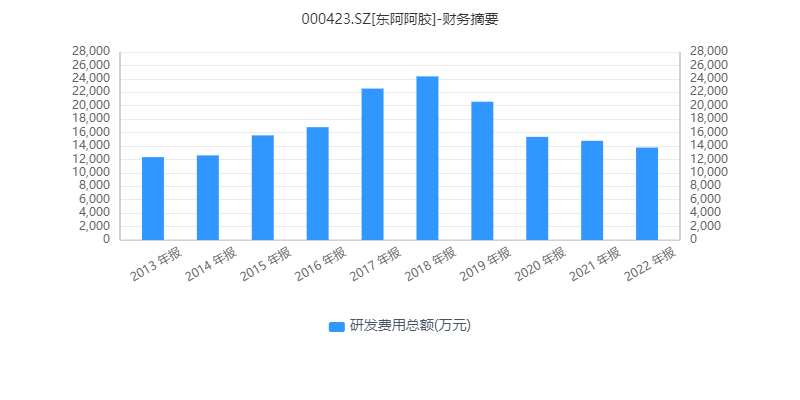

财报显示,2022年东阿阿胶的研发费用为1.38亿元,研发投入占营收比仅为3.41%,低于2021年的3.84%和2020年的4.51%。

奇怪的是,公司在医药领域,近几年还不断研发推出新品,其研发费用却不增反降。

图片来源:公告

图片来源:同花顺iFinD

对此,东阿阿胶表示,研发费用下降一定程度上受统计口径的影响,“实际上2022年研发投入力度是比较大的,且有较大突破,包括启动阿胶块卵巢修复及复方阿胶浆癌因性疲乏等临床研究项目。”

与研发费用降低相对应的,是销售费用的增加。

财报显示,东阿阿胶在2022年销售费用达13.18亿元,比2021年(10.14亿元)增长29.98%,为加大终端推广及品牌投入影响所致。其中,市场推广费较上一年增加了1.73亿元,广告费则增加了1.59亿元。

图片来源:公告

梳理往年财报,记者发现,2013年以来,除2019年业绩爆雷外,东阿阿胶的销售费用占总营收比维持在18.7%-26.3%。然而,这一数据在2022年激增至32.6%。

另外,阿胶的护城河并不高,行业竞争也愈加激烈。自从看到东阿阿胶价格和股价疯涨之后,大批企业涌入阿胶行业,如同仁堂、宏济堂、九芝堂、胡庆余堂、东阿国胶堂等。而在这些新晋品牌的冲击下,东阿阿胶的市场份额也逐渐被蚕食。

在同质化产品的竞争下,尽管东阿阿胶以“高价优势”仍然站位阿胶行业的顶端,但欲要恢复往日的“元气”,还比较困难。(来源:风口财经)