截至今年一季度末,百年人寿保险股份有限公司(以下简称“百年人寿”)的保险业务收入、净利润分别为248.21亿元、-10.5亿元;净资产及净资产收益率分别为-4.2亿元、-2106.87%。日前,百年人寿官网披露两则投资管理能力公告,指出公司的股权、不动产投资管理能力不符合能力标准,需暂停股权以及不动产投资管理能力。

近年来,百年人寿保费收入前五的保险产品类型主要为终身寿险、两全保险、养老年金保险。2022年,百年人寿传统寿险、分红寿险、万能寿险的合计保费收入为449.62亿元,占保险业务总收入的84.97%。去年四季度,百年人寿的综合退保率为9.64%,处于行业较高水平。去年,百年人寿的退保金支出为178.36亿元,同比上升111.45%。

投资管理能力不达标

截至今年一季度末,百年人寿的保险业务收入、净利润分别为248.21亿元、-10.5亿元。此外,百年人寿去年净利润为-27.1亿元,由盈转亏。自2015年,百年人寿净利润由负转正后,连续七年实现盈利。去年四季度,百年人寿的净资产及净资产收益率分别为3.23亿元、-43.91%。今年一季度,百年人寿上述两项指标分别下滑至-4.2亿元、-2106.87%。百年人寿出现较大亏损后,净资产亦转为负值。

针对业绩亏损情况,联合资信在对百年人寿最新一期评级报告(以下简称“评级公告”)中指出,受保费收入下降、投资收益下滑及提取保险责任准备金规模较大等因素的影响,百年人寿盈利水平下滑较快。

今年4月,保险行业协会下发《关于发布投资管理能力重大事项公告的通知》,并对各家保险公司所具备的投资管理能力情况进行通报。保险公司投资管理能力包括信用风险管理、股票投资、股权投资、不动产投资、衍生品运用管理五项能力。而百年人寿则未出现在该期保险公司投资管理能力一览表中。

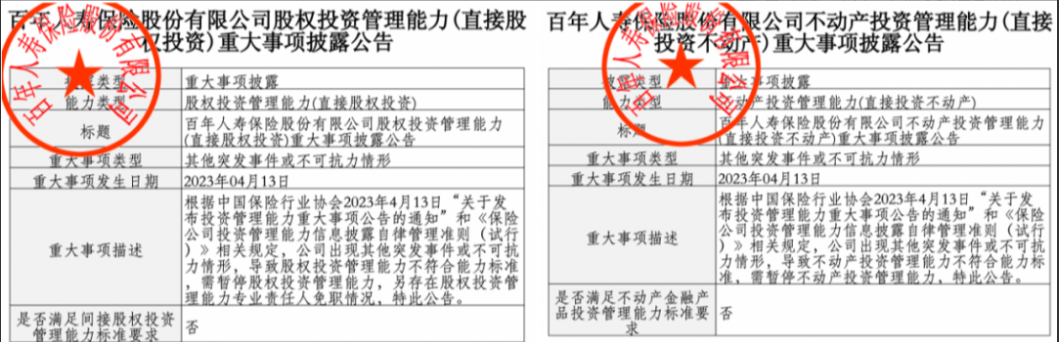

日前,百年人寿官网披露两则投资管理能力公告显示,公司的股权、不动产投资管理能力不符合能力标准,需暂停股权以及不动产投资管理能力。另外,百年人寿存在股权投资管理能力专业责任人免职情况。2022年初,百年人寿公布《股权投资管理能力建设及自评估情况公告》,庄粤珉系公司股权投资管理能力专业责任人。而据今年一季度偿付能力报告显示,报告期内减少一名公司高管人员:庄粤珉。

*百年人寿公布的投资管理能力重大事项披露公告,截图自公司官网

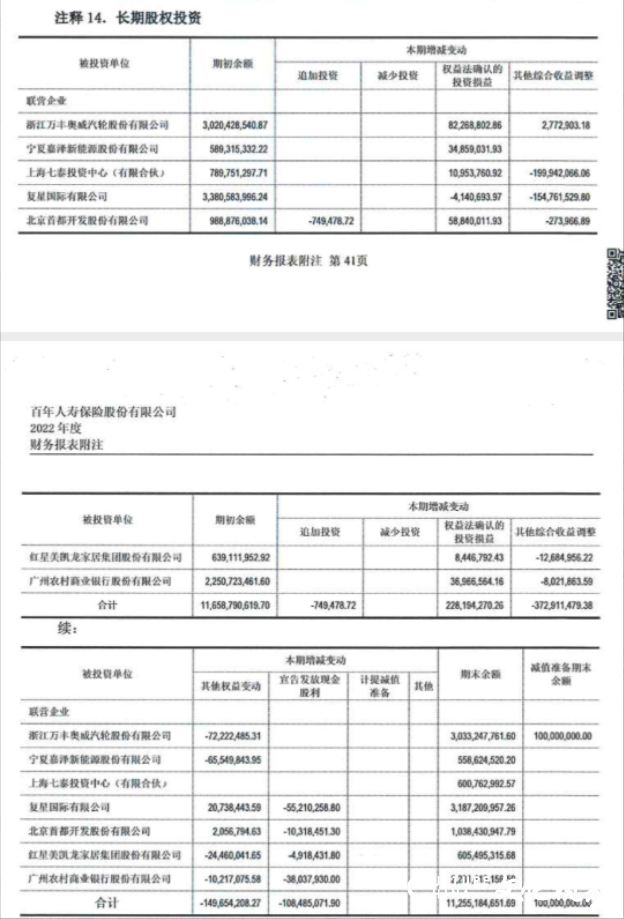

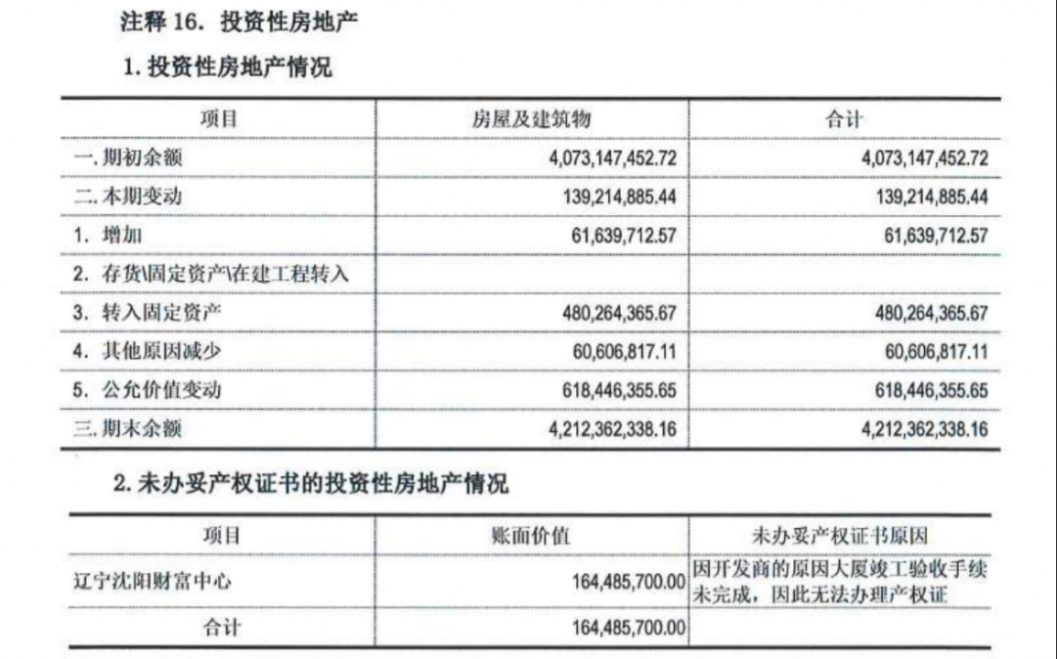

据年报信息披露,2022年,百年人寿投资收益为85.09亿元,较上年末减少19.8亿元。其中,百年人寿长期股权投资、投资性房地产的期初余额分别为116.59亿元、40.73亿元,期末余额分别为112.55亿元、42.12亿元。据审计报告披露,百年人寿的长期股权投资单位包括浙江万丰奥威汽轮股份有限公司、宁夏嘉泽新能源股份有限公司、上海七泰投资中心(有限合伙)、复星国际有限公司等。

*2022年百年人寿长期股权投资、投资性房地产情况,截图自公司审计报告

评级公告亦指出,截至2022年末,百年人寿权益类投资账面浮亏较大,同时固定收益类投资违约规模较大且减值准备计提力度不足,需关注相关违约资产后续回收情况及其对公司信用水平的影响。

此外,2021年,百年人寿曾因存在超范围进行股票投资的问题,被监管采取三个月内不得新增股票投资业务的监管措施。据官网信息披露,2020年,百年人寿曾举牌浙商银行(02016.HK)H股股票、顾家家居(603816.SH)股票。

退保金额增长

近年来,百年人寿保费收入前五的保险产品类型为终身寿险、两全保险、养老年金保险。2022年,百年人寿传统寿险、分红寿险、万能寿险合计保费收入为449.62亿元,占保险业务总收入的84.97%。可见,百年人寿的保费收入主要来自储蓄理财型保险产品。另外,评级公告指出,2022年,百年人寿原保险保费收入为529.17亿元,较上年下降6.89%,银保渠道保费收入占比高。

惠誉博华信用评级有限公司在相关评级报告中指出,随着2022年市场利率步入下行通道,刚性兑付及保本理财产品全面取消,增额终身寿险等储蓄类型产品以较高确定收益率成为2022年主力储蓄产品。但该类产品对保险公司的价值贡献较低,在利率中枢下行过程中将加大保险公司投资难度。

另外,经梳理发现,百年人寿的退保产品主要为年金保险、两全保险等储蓄理财型产品。去年四季度,百年人寿的综合退保率为9.64%。据记者不完全统计,同期,60家非上市人身险公司的退保率平均值为4.01%,32家人身险公司的退保率在3%以下。可见,百年人寿的退保率处于行业较高水平。去年,百年人寿的退保金支出为178.36亿元,较上一年度上升94.01亿元,同比上升111.45%。据去年四季度偿付能力报告显示,百年人寿退保金额居前三位的产品分别为百年附加钻石账户年金保险(万能型)、百年利年金保险、百年乾享金生养老年金保险,年度累计退保规模分别为33.71亿元、99.19亿元、27.52亿元。据了解,上述三款产品的销售渠道均包括银保,停售日期分别为2017年、2017年、2019年。

今年一季度,百年人寿的综合退保率为3.24%。值得注意的是,百年人寿依靠银保渠道销售的百年升年金保险退保规模为51.13亿元,退保率为68.1%。该产品的保险期间为合同生效日起30年,停售日期为2018年4月。

一位不具名的保险业内人士向记者表示,百年人寿投资端表现不佳主要是由于储蓄理财型产品的保费规模较大,对保险公司的投资能力有较高的要求。此外,储蓄理财型产品的退保率较高,亦会对保险公司的投资能力和财务稳定性造成一定影响。

“去年,百年人寿退保金大幅增长,可能是由于市场环境变化和客户需求变化等因素导致的。保险公司应该更加关注客户需求的变化,加强产品创新和服务质量,提高客户满意度和忠诚度,以降低退保率。同时,保险公司也应该加强风险管理,控制退保金支出的增长,保证公司的财务稳健性”,上述保险业内人士进一步补充道。

截至今年一季度,百年人寿的核心及综合偿付能力充足率分别下滑至64.43%、102.59%。此外,百年人寿已连续四季度的风险综合评级为C类,属于偿付能力不达标的险企。评级公告亦指出,百年人寿盈利水平大幅下滑、目前股权变更情况仍不明确、且存在董事长及总裁缺位等情况。综上,联合资信确定下调百年人寿主体长期信用等级为A+,下调“19百年人寿”信用等级为A,评级展望为稳定。

针对百年人寿投资管理能力以及保险业务相关问题,记者致函百年人寿,截至发稿,尚未获得回复。(来源:中国科技投资 龙敏 龙秋月)