随着上市银行陆续披露上半年的“成绩单”,银行业的真实处境也展现在了市场面前。总资产1.69万亿的渤海银行,其营收和利润增速表现并不理想。

近日。渤海银行发布了半年报,截至2023年上半年,该行总资产规模达1.69万亿元,较上年末增长1.87%;实现营业收入130.83亿元,同比下降3.03%,净利润40.99亿元,同比下降6.91%。

值得注意的是,近两年多以来,渤海银行的营收与利润增速一直处于下行通道。

Wind数据显示,渤海银行总营收在2020年达到256.43亿元的高点,此后连续两年下滑,2021年、2022年下滑幅度分别为15.67%、15.39%;净利润在2021年达到高点86.3亿元后开始下滑,2022年下滑幅度为29.23%。

而2023年一季报则显示,渤海银行一季度实现营业收入、净利润分别为71.53亿元、37.06亿元,同比增速分别为16.23%、2.23%。仅仅一个季度后,渤海银行上半年的营收与利润增速就再次掉头向下。这背后原因到底为何呢?

1、贷款规模减少9.62亿,利差因何收窄?

影响渤海银行营收增速下降的头一个原因,是贷款余额缩水。半年报显示,截至6月末,渤海发放贷款和垫款余额为9417.61亿元,较上年末减少9.62亿元,降幅0.1%。

贷款余额缩水,主要是房地产下行以及经济形势低迷,致使个人贷款缩水。从贷款结构来看,渤海银行上半年公司贷款仍保持增长,但票据贴现、个人贷款规模均有所缩减。其中,个人住房贷款、个人经营性贷款缩减较为明显。

贷款减少的同时,渤海银行的存款规模却实现了高增长。上半年,渤海银行吸收存款9244.38亿元,较上年末新增605.04亿元,增幅7%。

但是,受到银行业让利实体经济和奥援民营企业的影响,贷款利息下降,净息差进一步收窄。而事实上,银行利差收窄从去年就已经开始了。受其影响,在2022年,渤海银行营收同比负增长9.35%,净利润更是同比下滑29.23%。

另外,也不只是渤海银行一家,六大行以及股份制银行2022年年报显示,整体来看,在息差持续收窄、手续费及佣金净收入放缓甚至负增长的拖累下,银行业的营业收入和净利润增速呈放缓态势。

进入2023年,银行业需要让利实体经济,在此背景下,银行业利差收窄趋势在上半年得以延续。

财报显示,上半年渤海银行持续加大制造业、绿色金融、乡村振兴等领域的贷款投放力度。截至6月末,批发制造业中长期贷款余额369.09亿元,较去年末增幅15.2%;涉农贷款516.28亿元,较去年末增幅2.1%;绿色贷款余额302.61亿元,较去年末增幅10.8%。同时,保持房地产融资合理适度,支持房地产市场平稳健康发展。

其结果是,2023年上半年,渤海银行的存贷净利息收益率为1.21%,同比下降0.34个百分点。而主要由于贷款和票据贴现利息收入较上年同期均有所下降,渤海银行2023年上半年发放贷款和垫款利息收入225.42亿元,同比下降2.14%。

贷款规模下降,存贷利差收窄,不但影响到营收与利润增长,受其影响,渤海银行总资产半年增幅未超过2%。

2017年,渤海银行的总资产刚过1万亿元,截至2022年,该行的总资产达到1.66万亿,5年时间增长66%。而截至6月末,该行总资产为16905.58亿元,较去年末增长1.87%。

面对行业的趋势性变化与银行保持合理盈利之间的矛盾,渤海银行又该如何破局?

对于2023年下半年,渤海银行表示将强化责任担当,扎实服务实体经济,全面贯彻落实国家战略部署,大力发展产业金融、绿色金融、科创金融、普惠金融,持续提升金融服务能力。

2、受恒大、国美等民企拖累,贷款不良率升至1.84%

不仅面对营收压力,银行的焦虑还有如何应对贷款质量的下滑,包括房地产、平台融资等在内的风险问题。

在一众股份制银行中,2022年渤海银行的不良贷款率为1.76%,排名第二。

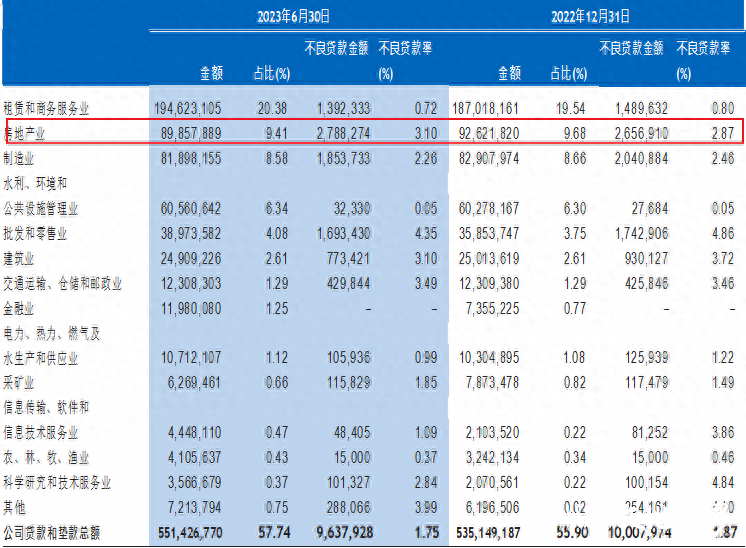

截至6月30日,渤海银行不良贷款余额为175.53亿元,比上年末增加7.46亿元;不良贷款率为1.84%,较上年末上升0.08个百分点;拨备覆盖率144.42%,较上年末下降6.53个百分点。

图源:半年报

从各行业不良贷款率看,该行上半年房地产业不良率为3.1%,较2022年末的2.87%,增加0.23个百分点。在房地产不良率上升的背后,是渤海银行追债恒大等案件。

天眼查信息显示,截至今年4月,渤海银行成都分行与恒大地产相关联的案件数高达177起,该行大连分行、郑州分行、长沙分行与恒大涉诉案件数量分别为40次、21次、13次,仅这四家分行与恒大地产的涉诉案件已达251件,涉诉案由大多与票据纠纷、票据追索权纠纷相关。截至目前,暂未有相关裁判文书披露。

对于渤海银行来说,恒大等房企制造的不良需要亟待解决。

因房地产贷款管理不到位等问题,个别高管被处罚。今年8月初,国家金融监督管理总局苏州监管分局的一则行政处罚信息显示,渤海银行苏州分行原行长助理居思华,对该分行贷款资金转存银票保证金、房地产开发贷款管理不到位、普惠型小微企业贷款数据不真实负管理责任,被处以“取消银行业董事、高级管理人员任职资格终身”的处罚。

除了涉及恒大,渤海银行贷款不良率居高不下,还与国美以及业已暴雷的忠旺集团有着千丝万缕的关联。

此前据“财新网”报道称,截至2022年国美的有息负债合计280.56亿元,来自超过20家银行和信托公司,第一大债权人为渤海银行,风险敞口高达70余亿元。一年之后的今天,这一风险敞口是否扩大,外界不得而知。

而公开信息显示,渤海银行与辽宁忠旺集团的合作更要早,最早始于2008年。2019年7月底,在市场上传出忠旺集团资金链紧张的同时,渤海银行与忠旺集团签署了战略合作协议,渤海银行将在银企直联、债券承销、债券投资、托管业务、代客类衍生产品等方面与企业展开合作。

今年3月28日,渤海银行因擅自划拨预售资金,一度被湖南省住建厅“拉黑”。

据湖南省住建厅通报,2021年3月和7月,渤海银行株洲分行未经监管机构同意,擅自划扣恒大誉苑、北大资源天池项目重点监管资金,导致项目资金不足、房屋逾期难交付。此后渤海银行整改未能到位,直接被湖南省住建厅拉入黑名单。

针对被“拉黑”事件,渤海银行曾表示,对上述事项进行核实,同时也在与当地政府部门进行沟通,并严格落实工作专班要求,采取有效措施,已妥善解决问题。

IPG中国区首席经济学家柏文喜表示,银行可以采取以下措施来解决地产类贷款不良率上升的问题:

加强风险控制:银行应该加强对地产类贷款的风险控制,严格贷款审批标准,确保借款人有足够的还款能力和还款来源。

优化贷款结构:银行可以通过优化贷款结构来降低地产类贷款的不良率,例如限制对单一开发商的贷款额度,增加对多个开发商的贷款。

加强资产质量管理:银行应该加强对地产类贷款的资产质量管理,及时发现和处置不良贷款,减少不良贷款的积累。

寻求外部合作:银行可以与地产开发商、政府等相关方面加强合作,共同探讨解决地产类贷款不良率上升的问题,例如通过共同设立担保基金等方式来降低风险。

综上所述,银行可以通过多种方式来解决地产类贷款不良率上升的问题,保障自身资产质量和稳健经营。

3、上半年被罚4216万元,渤海银行内控怎么了?

渤海银行是最年轻的股份行。该行2005年12月30日成立,2006年2月正式对外营业,2020年7月16日在香港联交所主板挂牌上市。

进入2023年,这家股份行发展并非一帆风顺。上半年该行就因内控问题领到两张总计4216万元的罚单。

2月17日,由于涉及小微企业贷款资金被挪用于购买理财产品、违规发放商用房贷款等五项违法违规事实,银保监会对渤海银行总行罚款430万元,对分支机构罚款1230万元。

事件发酵之下,2月24日,渤海银行又被银保监会处罚金860万元,案由包括风险加权资产计算不准确、流动性风险指标计算不准确等13项。

3月13日,渤海银行被中国人民银行一次性公布12条违法违规行为,涉及违反存款准备金管理规定、违反账户管理规定等问题,被没收违法所得106.99万元,并处罚款1589.49万元。

除了处罚机构,时任渤海银行天津分行业务营运部总经理张妍、时任金融科技事业部总经理赵峰、时任天津广开支行营运经理庞玉雯、时任消费金融事业部高级现场监督及项目评估管理经理助理赵丕东等九名渤海银行相关责任人均受到警告处分,并处罚金合计43万元。

除了因违规屡遭监管处罚,渤海银行还是客户投诉的“常客”。

近年,中国银保监会消费者权益保护局公布的银行业消费投诉数据显示,2022年三季度银保监会处理股份制银行消费投诉3.04万件。

从增速来看,渤海银行投诉量环比增长居股份行之首,较上年同期相比,该行投诉量增长居前三。从单位被投诉量来看,渤海银行平均每千万客户投诉量,以及平均每千营业网点投诉量的环比增速也位居股份制银行首位。

今年以来,渤海银行从总部到地方支行在人事上进行了“大换血”。

最受关注的是,执掌渤海银行8年之久的董事长更换。7月18日,渤海银行公告,董事长李伏安因退休辞去董事长等职务;他的接任者是该行老将王锦虹,并出任执行董事等职务。王锦虹的任职资格还要通过监管部门核准和股东大会选举通过。

王锦虹出生于1971年12月,2006年加入渤海银行,2013年12月-2017年3月担任渤海银行副行长。中途离开一段时间,赴任海河基金董事长,2023年4月再度回归。

汪锦虹之外,渤海银行今年还有其他高管变动。原副董事长冯载麟退休,欧兆伦4月26日接任;同日,原联席公司秘书苏淑仪辞任,张潇接任。

除高层外,渤海银行总行部门和地方分行之间正在进行人事换防。其中,总行部门人事变动涉及风险管理、零售银行、公司银行、科技等多个条线,地方分行人事调整涉及北京、福州、沈阳、青岛、宁波等多家一级分行。

正是在王锦虹出任新任掌门人一个多月后,渤海银行半年报出炉。然而,摆在新班子面前的难题依然如故。这家最年轻的股份制银行,如何加强内控并改善业绩,相信渤海银行的新一届领导班子能够从容应对。

(来源:独角金融)