国家统计局最新数据显示,我国生产者价格指数(PPI)自2022年10月至2023年7月已连续10个月保持在负值区间;与此同时,7月份全国居民消费价格指数(CPI)同比下降0.3%,这是我国CPI自2021年2月以来首次转负,通货紧缩压力成为讨论热点。

不过值得注意的是,虽然我国PPI同比仍为负值,但是PPI同比在6月已达历史低位,7月出现触底反弹迹象。预计我国PPI同比降幅将延续收窄趋势,直至跨过负值区间,走出通缩,转向通胀。

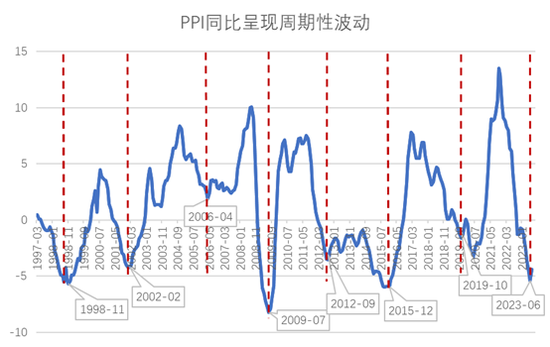

一、PPI呈现周期性波动

我国PPI同比走势具有显著的周期性波动特征。每隔3至4年我国PPI同比都会经历一次先上升后下降的周期波动,以近几轮PPI周期波动为例:2009年7月至2012年9月为一个完整周期,时间跨度为3年零2个月;2012年9月至2015年12月为一个完整周期,时间跨度为3年零3个月;2015年12月至2019年10月为一个完整周期,历时3年零10个月(若不考虑疫情冲击,2019年11月PPI同比降幅已开始收窄,2019年10月是本轮PPI周期的结束时间);2019年10月至2023年6月阶段的PPI周期已历时3年零8个月,符合PPI完整周期的时长规律。

此外,2023年6月PPI同比数值已达历史低位,2023年7月我国PPI同比已出现触底反弹迹象,未来我国PPI同比大概率将延续这一趋势不断上升,直到走出负值区间;PPI同比继续上升,将进一步走出通缩,走向通胀。

二、我国PPI同比周期性波动的直接原因是国内国际大宗商品价格周期性波动

生产者价格指数(PPI)是反映某一时期生产资料和生活资料的价格总水平变化的一种经济指标,其中生产资料价格在PPI指数构建中占比四分之三,主要包括作为工业生产基础原材料的原油、钢铁、有色金属、煤炭等大宗商品的价格波动。因此,我国PPI主要反映了工业上游产品价格,尤其是我国大宗商品价格的波动。

我国自加入WTO以来,融入经济全球化的程度日益纵深,大宗商品成为自由交换的可贸易品,国内与国际大宗商品实现了价格密切联动。因此,不仅国内大宗商品价格波动会引起我国PPI波动,国际大宗商品价格波动也可通过价格联动引起我国大宗商品价格波动,引致我国PPI波动。以能源价格为例,从2022年下半年开始,国际大宗商品价格大幅下降,我国石油和天然气开采业等的价格同样下降明显,可见我国大宗商品价格与国际大宗商品价格联动之紧密。

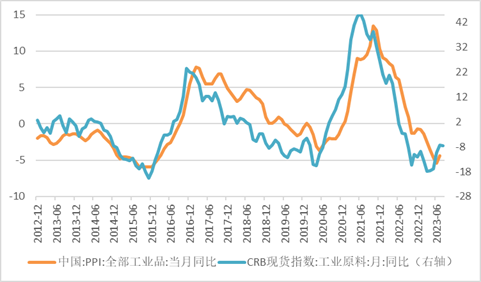

美国商品调查局(Commodity Research Bureau)依据世界市场上基本的经济敏感商品价格编制了一种期货价格指数,简称为CRB指数,总体反映了世界主要商品价格的动态信息。美国商品调查局除了汇编CRB期货物价指数外,另有公布7种CRB期货分类指数,其中CRB工业指数主要涵盖了铜、白金、白银、原油、木材、棉花等商品价格。

通过观察我国PPI同比与CRB工业指数的关系,可以发现CRB工业指数与我国PPI同比走势协动性较强。2013年1月份至今,无论是变动趋势还是拐点位置,我国PPI同比与CRB工业指数同比均呈现高度同步性,反映出国际工业原材料价格对我国PPI同比影响较为直接。

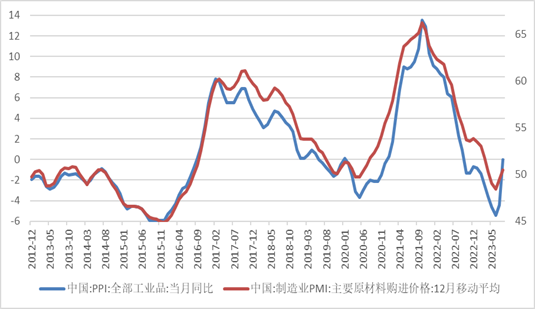

此外,我国PPI同比走势与制造业PMI主要原材料购进价格的12月移动平均走势同样呈现出显著的协动性,进一步论证了生产资料价格作为PPI指数的主要组成部分,其价格波动对我国PPI变化产生主导影响。因此,大宗商品作为工业生产基础,是我国PPI指数的主要组成部分,国际大宗商品价格波动主导了我国PPI同比变动。

三、我国PPI同比波动的根本原因是需求波动

价格由供需关系决定。我国PPI呈现周期性波动,直接原因是受到国内国际大宗商品价格波动影响,但究其背后逻辑,国内国际大宗商品价格波动是由供需关系不平衡导致。例如,当国际市场供过于求时,国际大宗商品价格下降,我国PPI也将出现下行趋势。近些年,无论是国际市场还是国内市场均面临诸多供给冲击和需求冲击,供给因素对我国PPI波动的影响不容忽视,但需求因素在我国PPI波动中发挥着主导作用。

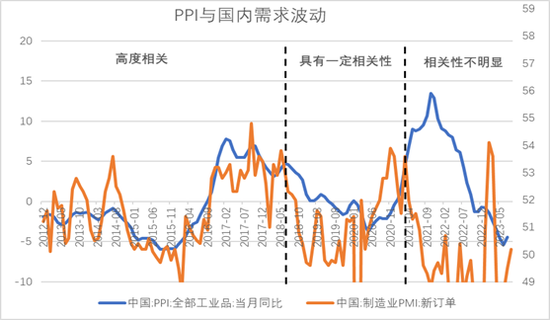

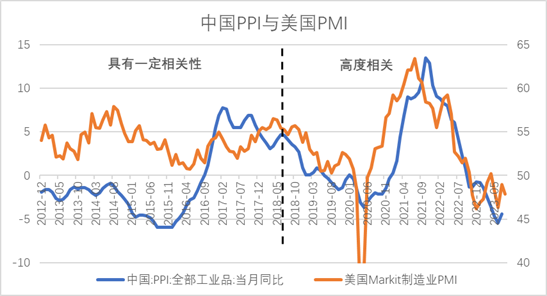

在不同阶段,主导我国PPI波动的需求因素并非一成不变,有时是以国内需求因素为主导,有时是由以美国需求为典型的国际需求主导。实证数据表明, 2018年6月前,国内需求是引起我国PPI波动的主导因素;2018年6月后,美国需求对我国PPI波动的影响更大。

PMI新订单作为反映制造业经济活动的重要指标,其变动走势在一定程度上反映了一国的需求波动。比较我国PPI同比与我国PMI新订单走势可以发现:2012年12月至2018年6月,我国PPI同比与我国需求呈现高度相关性;自2018年6月至2021年3月,我国PPI同比与我国需求相关性降低,但仍具有一定相关性;自2021年3月至今,我国PPI同比与我国需求的相关性明显不足。

同样的对比可以发现,自2012年12月至2018年6月,我国PPI同比与美国需求变动方向较为一致,不过波动幅度相差较大,两者具有一定相关性,但相关性并不显著;自2018年6月至今,我国PPI同比与美国需求波动同步性十分明显,反映出自2018年以来,美国需求显著影响我国PPI价格波动。

也就是说,自2012年至2018上半年,国内需求主导了我国PPI的波动;而自2018下半年至今,美国需求波动导致国际大宗商品波动,我国大宗商品价格与国际大宗商品价格联动紧密而发生同步波动,最终引致我国PPI波动。

进入2023年以来,美国需求的短周期性下行趋势得到遏制,总需求变动已触底回升(参见《美国经济何以抗住加息重压》)。因此,基本可以判定,我国PPI同比在6月份出现拐点,随后触底反弹。未来,伴随这一趋势的延续,我国将逐渐走出PPI负值区间,走出通货紧缩,转向通胀区间。

后记:PPI同比触底反弹意味着我国工业上游产品价格,尤其是大宗商品价格同比变化也将周期性上行。

(文/刘晓曙,清华理学博士、厦大经济学博士、中国首席经济学家论坛理事,青岛银行首席经济学家)

(来源:意见领袖)