日前,中国执行信息公开网公布的信息显示,临商银行股份有限公司(以下简称“临商银行”)于2023年4月25日成为被执行人,执行标的约8329.70万元,执行法院为临沂市中级人民法院。

1998年2月,山东临沂市将原有的10家城市信用社和7家金融服务社合并成立了临沂市商业银行股份有限公司,2008年11月更名为临商银行股份有限公司。

作为临沂市地方性城市商业银行,临商银行注册资本42.21亿元,业务覆盖临沂市全辖区及宁波、日照、潍坊等地区,在《银行家》2022年度全球银行1000强榜单中位列581位。截至2022年底,全行总资产1423亿元。

临商银行的快速崛起离不开临沂的区位优势,临沂市作为山东重要的商务物流枢纽,地处新亚欧大陆桥东桥头堡、长三角经济圈与环渤海经济圈结合点,近海临港,陆路交通有五条高速公路,两条铁路贯穿市区,发达的商务物流推动临沂的第三产业发展,是全国第二大综合性商品集散地,也因此作为联结产业链的银行,临沂市的嫡出之子临商银行在临沂市的金融主导地位不言而喻。

然而,根据2021年东方金诚国际信用评级显示,2020年末临商银行在临沂地区存贷款市场份额在10%左右。前十大对公存款客户主要为临沂市及其下属区县财政局、行政事业单位等,相关存款稳定性较高。截至2020年末,该行前十大存款余额合计147.41亿元,占存款比重为16.42%。相对的,临商银行大额贷款和关联贷款占比较高,部分借款人债务负担较重,信用风险管理压力较大;临商银行关注及展期贷款占比偏高,且投资的部分信托产品已逾期,资产质量面临较大下行压力;资产质量下行带来的资产减值计提压力的增加对该行净利润形成一定侵蚀,因此临商银行盈利能力承压。

(数据来自临商银行2022年年报)

问题频现 困局难破

临商银行作为区域性银行,成立之初尽可能多的吸纳民营资本,带动区域经济发展,但随着产业升级,股东本身问题日益增加。临商银行寄希望于外部资本力量,2018年,临商银行引入战略股东兖州煤业,与临沂市财政局并列成为临商银行第一大股东。

值得一提的是,此前兖州煤业已先后参股齐鲁银行、浙商银行,收购兖矿财务公司65%股权。而日前,银监会制定的《商业银行股权管理暂行办法(征求意见稿)》(下称《意见稿》)中明确规定,同一投资人作为主要股东入股商业银行的数量不得超过2家,持股5%以上即为主要股东,而兖州煤业此前持股5%以上的银行就已达2家,因此,本次入股临商银行为了不碰触潜在的政策“红线”,在收购临商银行前通过境外控股公司兖煤国际认购浙商银行增发的4.20亿股H股股份,增持代价达20.16亿元,在此操作下,兖州煤业持有浙商银行总股本约4.99%,正好在监管政策规定的两类持股“分割线”5%以下。

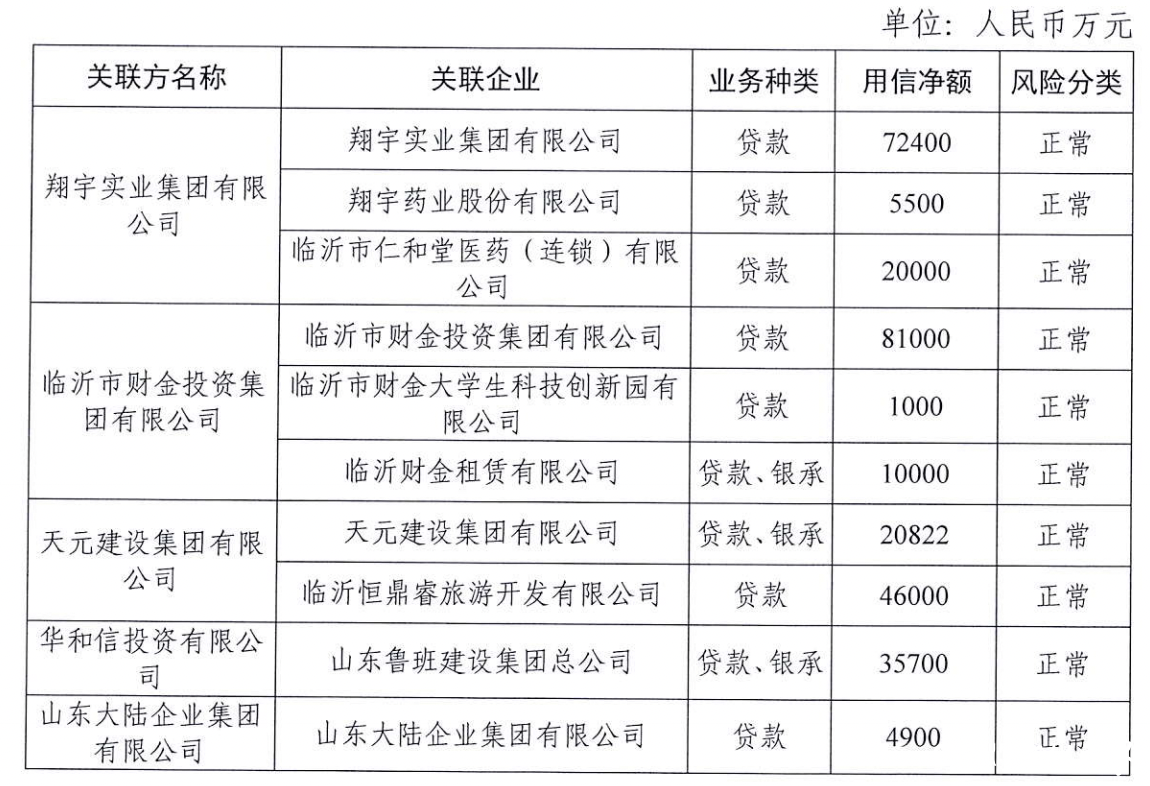

然而,根据天眼查数据显示,在2022年年报中临商银行的前十大现有股东中,有持有11.54%的华和信投资有限公司2021年4月别列为强制执行人;持有3.75%股份的日照钢铁控股集团有限公司因未按时履行法律义务被法院强制执行多达11次;持有3.48%股份的山东金升有色集团有限公司因存在信用问题被7次限制高消费,2023年4月24日山东金升有色集团有限公司被法院强制执行;巧合的是,第二天4月25日临商银行被法院强制执行;而持有2.8%股份的临沂矿业集团有限责任公司不但被法院强制执行,还因安全问题接到行政处罚。

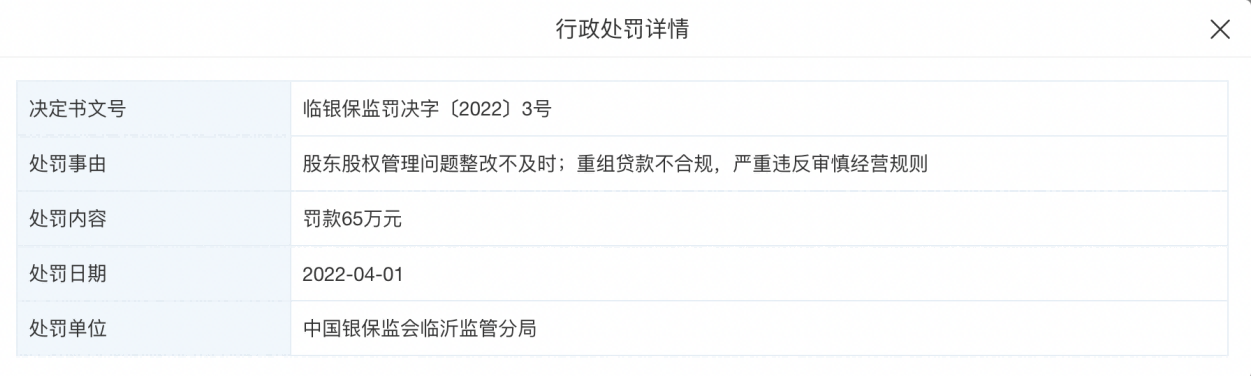

记者梳理发现,股东关联贷款,亦是另一个突出的股东问题。根据临商银行2022年年报,关联股东贷款共计297322万元人民币。2022年4月,临商银行因为股东股权管理问题整改不及时;重组贷款不合规、严重违法审慎经营原则遭行政处罚。

增资扩股频繁 资产质量堪忧

虽然股东问题不断,但并没影响临商银行增资扩股的脚步。自临商银行1998年设立以来,共发生过19次增资扩股行为,其中8次为派发股票股利,不涉及募集资金。其余11次涉及募集资金用来补充一级资本和处置不良资产。

自2000年至2017年,临商银行已通过增资扩股方式募集资金25.95亿元,其中7次募集资金用来补充核心一级资本,1次用来补充核心一级资本和处置不良贷款。

值得一提的是,在频繁增资扩股期间,临商银行也在向在册股东进行派发红利。2001年至2019年,临商银行共派发现金股利4.23亿元,股份股利9.43亿股。另外,临商银行将在2020-2022年通过定向发行方式发行5.875104亿股。

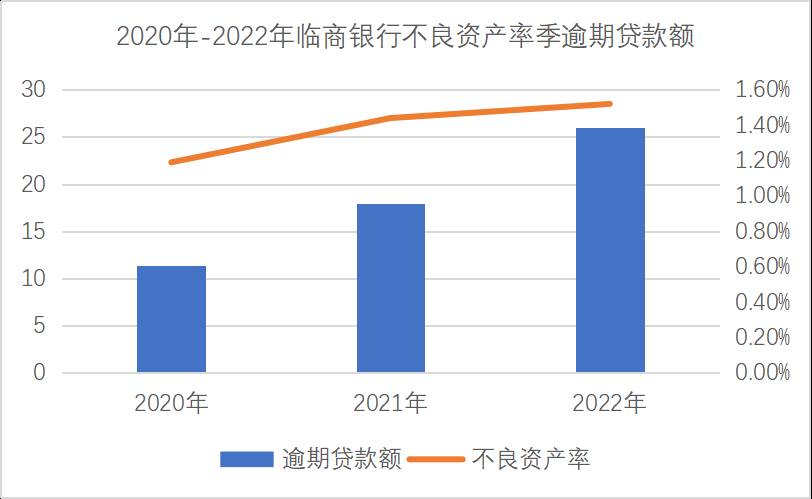

然而,根据临商银行2022年年报显示,2022年末,临商银行的逾期贷款(含垫款)为26.05亿元,较上年末增长45.45%;不良资产率为1.52%,较上年末上升8个基点。在2020年至2022年,临商银行的逾期贷款分别为11.43亿元、17.91亿元、26.05亿元;不良资产率分别为1.19%、1.44%、1.52%。可以看出,临商银行的逾期贷款和不良资产率均已连续两年出现上升趋势。

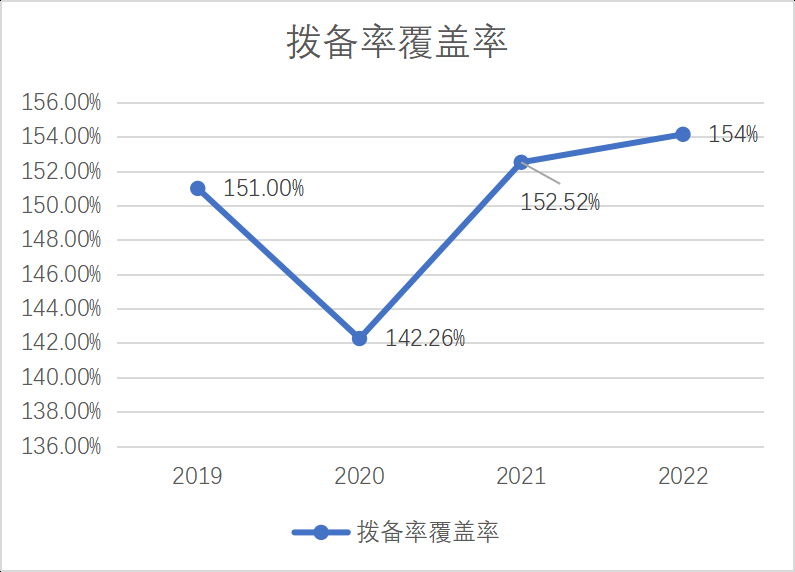

此外,根据临商银行的年报数据显示,从2019年到2022年间,拨备覆盖率分别为151%,142.26%,152.52%,154.15%。中国银监会2010年8月10日下发文件《银监会关于规范银信理财合作业务有关事项的通知》(银监发〔2010〕72号),要求银行按照150%的拨备覆盖率要求计提拨备。2020年临商银行拨备覆盖率低于政策要求,同时其他年度也在政策最低标准徘徊,其整体资产质量和风险控制可见一斑。

利润长期低迷 管理漏洞凸显

2020年到2022年间,临商银行资产规模从1079亿元到1423亿元,增长了31.88%;总利润从5.69亿元到5.76亿元,利润只增长了1.23%;资产利润率分别是0.44%、0.34%、0.36%。而此前监管部分发布的《商业银行风险监管核心指标》显示,资产利润率为税后净利润与平均资产总额之比,不应低于0.6%,而临商银行长期低于风险监管指标。

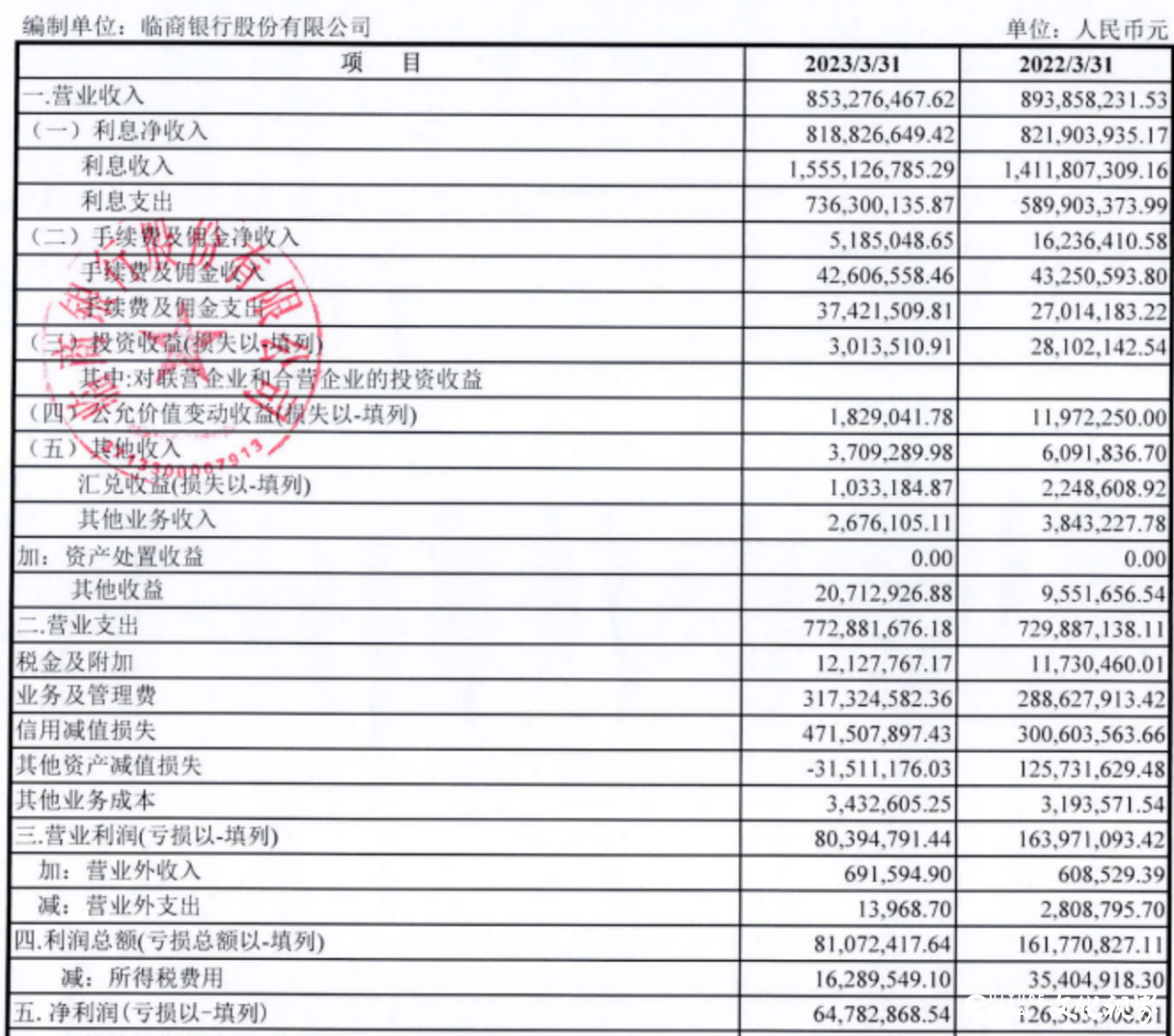

2023年以来,从各家银行陆续披露的一季报数据来看,银行业绩承压的现象并不鲜见。不过,较上年同期相比,临商银行本就不多的净利润竟然腰斩。根据临商银行公布的一季报显示,一季度的利息净收入为8.19亿元,同比微降0.4%;手续费及佣金净收入为518.5万元,同比上年的1623.6万元下降68%;投资收益为301万元,同比下滑89%。另外,公允价值变动收益和其他收入分别同比下滑85%和39%。

相对于利润,临商银行一季度的营业支出为7.73亿元,同比增长5.9%。其中,占比较大的业务及管理费、信用减值损失两项的数据分别为3.17亿元、4.72亿元,分别较上年同期增长9.7%、57.3%。

作为千亿规模的临商银行,盈利能力不足和其管理漏洞频现脱不开关系。根据公开资料显示,临商银行下辖分支机构91家,其中,异地分行3家,分布在宁波、日照、潍坊三个城市,另还有9家异地支行。而其分支机构也因贷款三查不审慎,违反信贷政策、违规开展存贷业务、违规开展票据业务等问题遭行政处罚。

此外,中国证监会山东监管局行政监管措施决定书(【2023】9号)指出,经查,临商银行还存在未制定完善的基金销售业务的内部控制与风险管理制度;未建立基金销售业务内部考核机制等问题。

2023年2月11日,银保监会、中国人民银行联合发布《商业银行金融资产风险分类办法》(下称“《办法》”),《办法》将资产的五级分类由信贷资产拓展至金融资产,且对分类的认定标准及重组类的资产均进行了更为细化的规定,并扩大了拨备的计提范围,且考虑了交叉违约的影响;《办法》的出台进一步规范了商业银行的资产质量管理,与现行办法相比更为严格。

业内人士分析称,《办法》实施后,临商银行的信用风险管控压力加剧,其未来资产盈利水平和管理漏洞亟待解决。

(来源:《商业观察》 徐伟鹏)