银行信用卡业务是我国消费金融“主力军”,也是消费者投诉的“重灾区”。

1月11日,中国银行官网发布《2022年度金融消费者投诉情况报告》显示,2022年,该行共受理18.2万件投诉。从消费者投诉业务类别来看,信用卡业务投诉占比最高,为47.2%。与上年相比,中国银行信用卡投诉量在总投诉中的占比微降3.1个百分点。

近几年,中国银行信用卡业务增速放缓,在国有大行中略显“掉队”。2019年至2021年,中国银行信用卡消费额连续下降。2022年上半年,该行信用卡消费额7288.69亿元,较上年同期继续下滑6.40%。

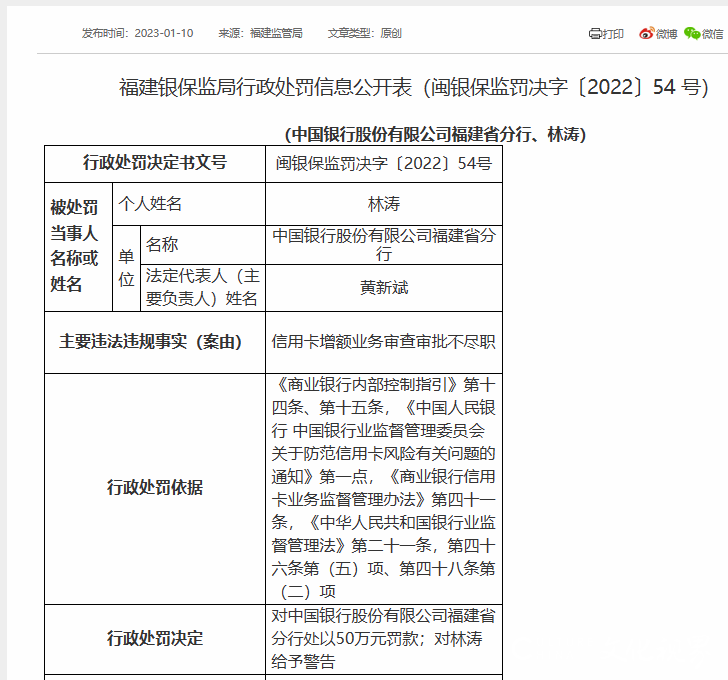

因信用卡业务经营不审慎,中国银行及分支机构也时常收到监管罚单。最近的一张罚单由福建银保监局在2023年1月10日发布,中国银行福建省分行因信用卡增额业务审查审批不尽职,被处以50万元罚款。

同在1月10日,中国银行发布公告显示,因业务调整,自2023年2月25日起,该行将停止发行62款信用卡产品。

信用卡业务成为集中投诉领域

2022年,中国银行信用卡业务投诉占比较上年小幅下降,但因为总投诉量的增长,信用卡业务投诉量仍同比上升。

中国银行官网共发布两份金融消费者投诉情况报告。2022年,该行共受理18.2万件投诉,较2021年的14.8万件同比增长22.97%。

从消费者投诉业务类别来看,信用卡业务投诉占比为47.2%,借记卡业务投诉占比为21.2%,贷款业务投诉占比为14.2%。以上三类业务投诉共占全部投诉的82.6%。从消费者投诉原因来看,在制度流程方面出现的投诉占比为64.1%,在收费定价方面出现的投诉占比为19.0%,在服务方面出现的投诉占比为4.9%。以上三类原因投诉共占全部投诉的88%。

就信用卡业务投诉来看,在总投诉中的占比为47.2%,即8.59万件。投诉量较2021年的7.44万件增加1.15万件,占比较2021年的50.3%微降3.1个百分点。

实际上,从整个银行业情况来看,信用卡业务一直是消费者投诉的集中领域。

据银保监会发布的《关于2022年第二季度银行业消费投诉情况的通报》,中国银保监会及其派出机构2022年第二季度共接收并转送银行业消费投诉81716件,其中涉及信用卡业务投诉39687件,占投诉总量的48.6%。

分类型来看,国有大型商业银行、股份制商业银行、外资法人银行涉及的信用卡业务投诉分别为9805件、26488件、203件,占各自投诉总量的比重分别为53.5%、81.3%、60.4%。

信用卡业务也成为监管重点关注的领域。据梳理,在刚刚过去的2022年,广发银行信用卡中心、光大银行信用卡中心、民生银行信用卡中心、浦发银行信用卡中心等多家机构均曾收到过监管罚单。

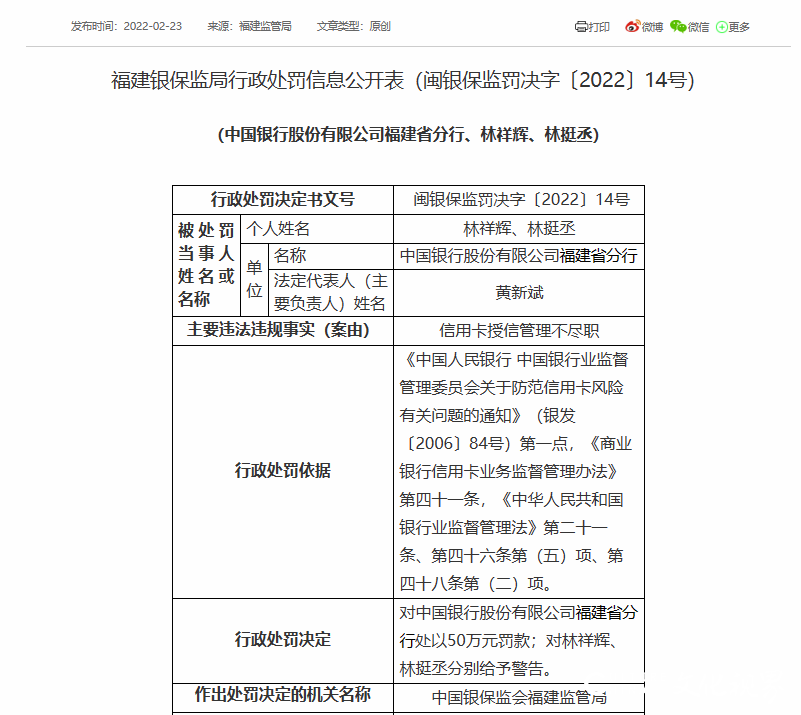

就中国银行而言,2022年2月23日,中国银行福建省分行曾因信用卡授信管理不尽职的违规行为,被福建监管局罚款人民币50万元,两名相关责任人分别被给予警告。

今年1月10日,中国银行福建省分行因信用卡业务违规再次被罚。案由为信用卡增额业务审查审批不尽职,被处以50万元罚款。一名相关责任人同时被给予警告。

粗放经营方式待改变

消费者投诉和监管罚单,均提示银行业须加强对信用卡业务经营行为的规范。

另一方面,疫情等内外部影响因素,给银行信用卡业务稳增长带来了压力,也促使银行加快改变此前的粗放经营方式。

据梳理,2017年至2021年,中国银行的累计信用卡发卡量分别为0.97亿元、1.11亿张、1.25亿张、1.32亿张、1.35亿张;期间信用卡透支额度分别为3606.99亿元、4263.38亿元、4621.50亿元、4880.86亿元、4962.99亿元。中国银行信用卡业务的扩张速度在近年有所放缓。

2019年至2021年,中国银行信用卡消费额分别为17772亿元、16394亿元、15625亿元,呈现连续下降趋势。2022年上半年,该行信用卡消费额7288.69亿元,较上年同期继续下滑6.40%。

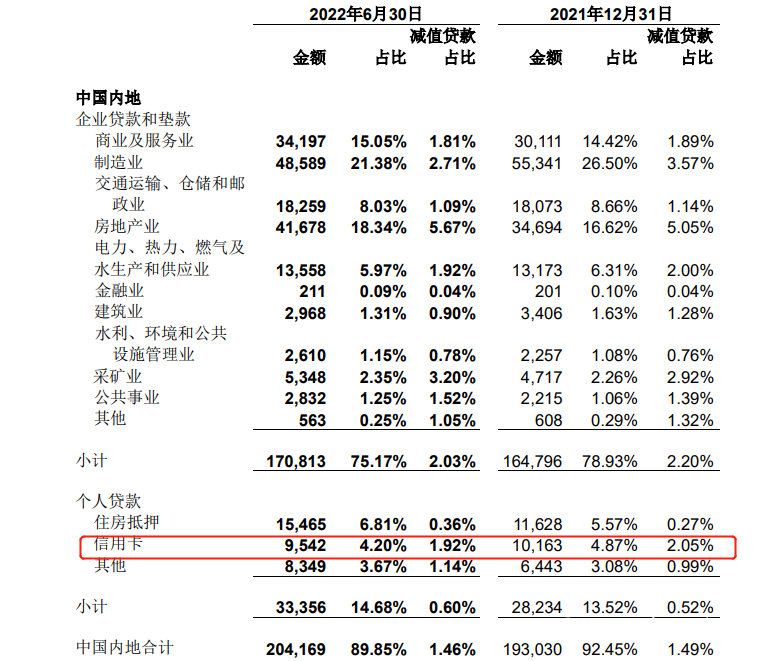

截至2022年6月底,中国银行信用卡零售信贷占比为9%,较上年末下降0.16个百分点。

资产质量方面,中国银行信用卡不良率和不良规模较去年末均有所好转。截至2022年上半年底,中国银行信用卡减值贷款余额95.4亿元,较上年末减少6.2亿元。减值率为1.92%,较上年末减少0.13个百分点。

2022年,中国银行共发行三期不良资产支持证券,披露的入池资产质量情况也可参考一二。

资料显示,中国银行发行的中誉2022年第三期不良资产支持证券发行规模为32800万元,基础资产为不良信用卡债权,全部未偿本息费余额为334410.31万元。借款人加权平均年龄40.76岁,加权平均年收入32.65万元,借款人加权平均获得的授信额度为3.07万元。单笔贷款平均本息费余额2.81万元,单笔贷款平均预计回收额0.34万元。

行业人士指出,随着信用卡业务进入存量竞争阶段,以及《关于进一步促进信用卡业务规范健康发展的通知》等相关文件的下发,均对银行信用卡业务提出了更高要求。“当前,银行需要转变经营理念,重视信用卡存量市场挖掘,向精细化经营转变。”

中国银行2022年半年报披露,该行优化产品和服务,促进信用卡业务高质量发展。包括大力推广冬奥主题信用卡产品及服务;联合主流汽车品牌推出多款汽车金融手续费补贴产品;提升卡分期数字化服务水平,建立新能源汽车线上金融服务对接模式等。加大集团协同联动,为优质客群提供便捷的信用卡服务,促进活跃客户增长。

1月10日,中国银行发布公告显示,因业务调整,自2023年2月25日起,该行将停止发行62款信用卡产品,涉及山东公积金卡、长城深圳社保信用卡、中银新天地百货联名信用卡、中银百盛信用卡等卡产品。

自2023年2月25日起,上述62款卡产品在有效期内的,仍可正常使用。遇损坏换卡、挂失补卡、到期换卡等情况,银行将换发同等级、同品牌的信用卡,相关功能及费用标准与对应品牌标准信用卡一致,原有特殊的行业应用功能和服务将不再提供。

(来源:头条号@新金融深度)