8月10日晚,碧桂园发布“盈利警告内幕消息公告”,称预计2023年上半年的净亏损将介乎450亿-550亿之间。

虽然在恒大2年亏损8120亿面前,这个数据显得不那么触目惊心。但是,和碧桂园同期数据比,依然令人难以置信。碧桂园在去年同期的净利润为19.1亿元,再往前推三年,2019年、2020年和2021年,其净利润还分别高达612亿、541亿和410亿。

公告指出造成这种巨亏的原因有三个:房地产销售毛利下降,利润支撑不起成本了;物业项目大幅减值;外汇波动造成净兑换损失扩大。

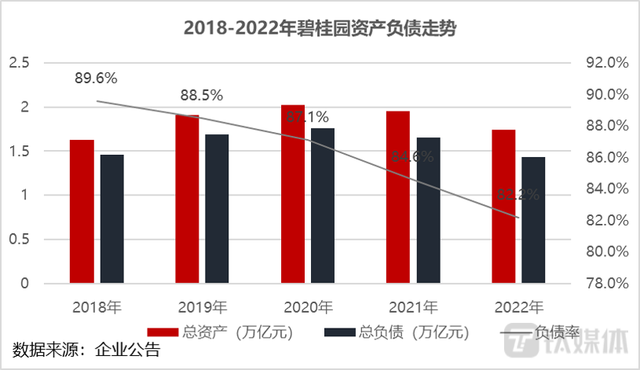

那碧桂园整体资产债务情况到底如何?

截至2022年末,碧桂园总资产1.74万亿,总负债1.43万亿,彼时,还有3100亿元的净资产。

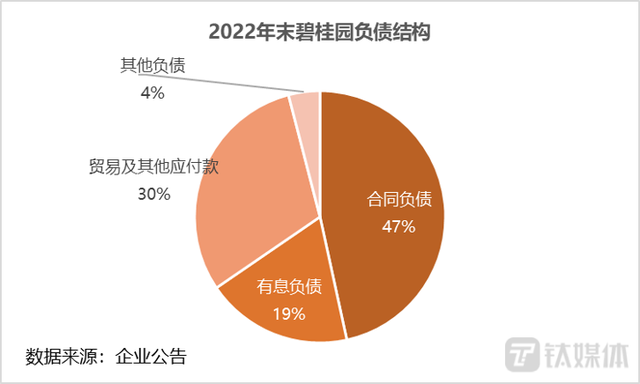

分析其2022年末的负债结构,其中,合同负债6682亿元,有息负债2713亿元,贸易及其他应付款4374亿元,其他负债581亿元。有息负债中银行及其他借款1625亿元、优先票据707亿元、公司债券323亿元。也就是说,碧桂园的债务大头合同负债(是住户的),占比47%;而恒大集团最大的债主是供应商,负债占比41%。

而在过去一年半中,碧桂园也一直在努力做好保交楼的工作。

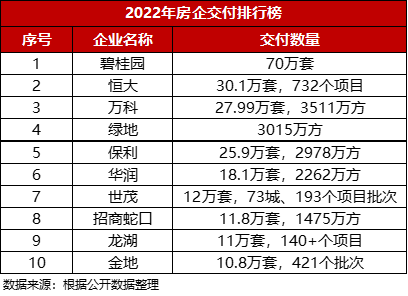

2022年,碧桂园去年交付了70万套,是排在第二第三名恒大、万科的2倍多;占交付数量前50房企的17.5%。2023上半年,碧桂园交付了27.8万套,预计全年交付70万套。

据公开数据显示,截止2023年初,碧桂园未交付的房产约107万套,也就是说,这些房子已经卖出去了,100万多户业主都在等待交房;碧桂园当前紧要任务是必须坚决履行保交付、保民生职责,履行其应该承担的主体责任,兑现一个头部房企应有的社会责任。

截至2022年底,碧桂园手持1475.5亿元现金,剔除预收账款的资产负债率、净借贷比分别下降至69.4%、40%,现金短债比1.6倍。

“三条红线”都没踩,手持现金算是比较充足,可为什么今年就挺不住了呢?

碧桂园公告中也指出,自2021年以来,行业步入了前所未有的困难时期,多重不利因素叠加,导致行业销售和公开市场融资面临严峻的困难和挑战。

1、销售艰难导致碧桂园自身的“造血”能力进一步恶化

销售金额急速下滑,确实是原因之一。销售回款是房企最重要的扩大现金流的渠道之一。

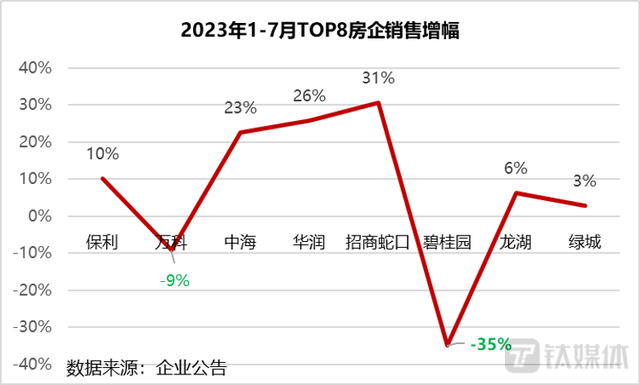

在销售端,碧桂园出现了断崖式下降,2022整年销售额减少2945亿元,跌幅达39%;2023年1–7月,碧桂园实现权益销售金额1408亿元,同比下降35%,较2021年下降61%;7月单月实现权益销售金额121亿元,连续第四个月环比下降,同比下降60%,较2021年下降78%。对比全行业的销售情况,可以看出碧桂园的销售数据缩水程度要更高。

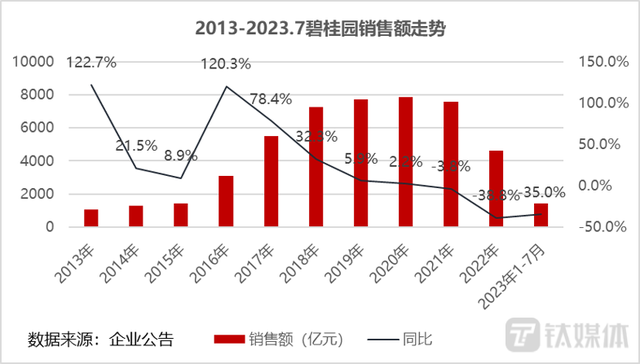

从2016年开始,碧桂园开始疯狂加杠杆,成为囤地大王。2015年碧桂园的销售额为1402亿元,2016年大涨至3088亿元,直接翻了一倍。而到2018年,更是飙涨至7287亿元,又翻了一倍多。2020年达到最巅峰,销售额为7888亿元。连续6年位居全国房企销售排行榜第一的位置。

之所以敢加杠杆,原因是相信房价会一直涨,但毫无疑问这个判断是错的,与“房住不炒”背道而驰。

2、重仓三四线城市加剧了其流动性危机

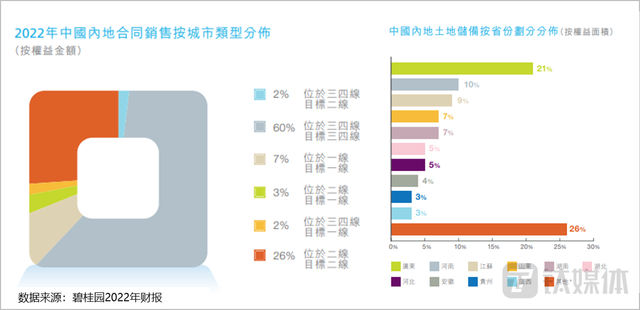

碧桂园前期布局以三四线城市为主,根据其财报显示,截至2022年底,碧桂园在三四线城市的合同销售额占比仍达60%;已经签约或者摘牌的土地,可以建设的房屋面积为2.015亿平方米,79%分布在广东以外,高度分散在各地,土储同样大部分分布在低能级城市中。

由于人口拐点已经出现,绝大多数三四线城市人口增长乏力,部分甚至出现了下跌,人口流失,房价没有支撑,必然会出现下滑的现象。

碧桂园早该调整布局,但却坚定深耕三四线城市,如今行业低迷,碧桂园销售只会更加艰难,在“泥潭”中越陷越深。

3、在融资端,据中指研究院统计数据,2023上半年房地产行业非银类融资4041.7亿元,其中国央企发行占比近90%,民营房企融资困难。银行类融资,2022年12月,金融支持房地产16条出台后,媒体报道碧桂园获得10家银行共3000亿的授信支持。如今来看,这些钱是否均拿到手,还是一个疑问。

面对行业整体极端困难的局面,碧桂园表示,公司将上下一心,千方百计开展自救。

一是,全力以赴保交付;

二是,积极化解阶段性流动压力,将与各持份者沟通,并考虑采取各种债务管理措施,以保障公司的未来长远发展,为各持份者保存价值、维护利益;

三是,保障经营有序开展,将尽最大努力做好销售,努力盘活酒店、写字楼、商铺等沉淀资产。

四是,加强特殊时期的组织领导,成立由董事会主席任组长的专项工作小组。

同时,公司也将继续拓展融资,最大限度削减支出。

对于该不该救助碧桂园等民营房企,有两种声音:

有观点认为:“碧桂园对于许多三四五线城市的城镇化建设及当地居民生活环境的改善做出过巨大贡献,社会各界、政府部门及金融机构应对其持有更包容的态度,各利益相关方、债权人也应尽早坐下来,给予碧桂园债务展期等支持,避免这个巨型房企陷入更严峻的状态。”

但也有投资界人士建议:“不帮少帮那些大体量的民营房企,除非是历史上有意限制规模和杠杆的低风险民企才可帮。保住其他民营企业家的信心和正确认知同样重要,那些暴雷的民企只代表着现在,而他们代表着未来。”

客观而言,碧桂园出现的阶段性困难,不是千亿级头部房企的个案,而是目前整个房地产行业共同面临的挑战。而碧桂园重仓三四线又加剧了其流动危机,整体供过于求导致了销售额和结转收入受到影响。要真正化解碧桂园的问题,在于要全面提振销售业绩。

作为一个独立的市场主体,是其战略选择和路径选择的自由,也必须承担相应的风险和责任。碧桂园当前及未来最重要的任务是保交楼,房企倒了,房企的老板仍是个富翁,可无法交付的烂尾楼,才是这个社会难以治愈的“疮疤”。(来源:钛媒体APP 王健)