长期以来,超市生鲜行业内就有“南永辉,北家家悦”的说法,作为首批农业部、商务部确定的农超对接企业,家家悦在生鲜品类经营中构筑了显著的竞争优势。公开资料显示,公司的前身为1981年成立的山东省威海糖酒采购供应站,1995年后转型从事连锁零售业,2011年成立家家悦品牌,立足胶东、并逐步向全山东拓展,现已成为以生鲜差异化定位的区域性超市龙头。2016年底,家家悦正式登陆上交所,随后便加速了扩张的步伐,在烟威地区持续加码,现已成为胶东地区的绝对零售霸主。在立足胶东根据地的前提之下,基于供应链的优势,家家悦也陆续开辟省外市场,在河北、安徽等地区收购商贸公司,逐鹿中原,深化布局。

根据目前股票在二级市场的估值,家家悦的动态PE达到了38倍左右,而龙头永辉超市却只获得了不到15倍的动态市盈率,从股价的走势上来看,家家悦整体一路攀升,而永辉超市却维持震荡横盘的态势。事实上,永辉超市是国内零售超市的龙头,按照一般的逻辑,行业龙头应该享受更高的估值溢价,但规模相对较小的家家悦却享受到了这一红利,存在即合理,高估值的背后往往是高成长或者具备成长空间,这才是支撑估值的核心逻辑。

对标永辉,差距和优势在哪?

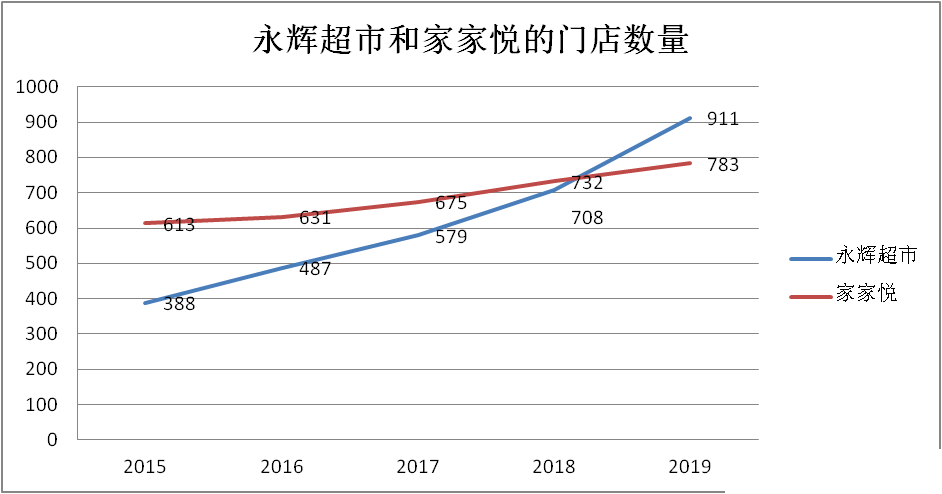

提到零售超市就绕不开永辉超市,公开资料显示,永辉超市成立于2001年,是中国大陆首批将生鲜农产品引进现代超市的流通企业之一,同时也是国家级“流通”及“农业产业化”的双龙头企业。相比于全国布局的永辉超市,家家悦主要以胶东地区为主,辐射山东省,最近几年才开始在省外扩张,在覆盖范围和规模上并不占优势。数据显示,2015年至2019年,永辉超市的门店数量由388家快速增长至911家,年复合增速约24%,渠道扩张稳步增长,2015年至2019年年复合增速约为19%。而同期家家悦的门店数量从2015年的613家增加到2019年的783家,增长速度不及永辉超市。通过这一信息可以看出,永辉超市走的是大张旗鼓的跑马圈地路线,而家家悦奉行稳步推进的扩张理念。

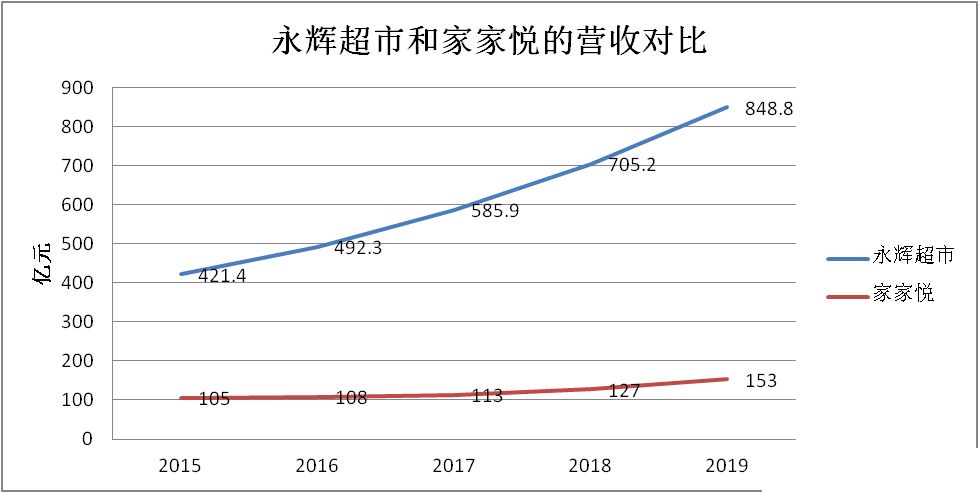

在营收规模上,2015-2019年,永辉超市的营收分别为421.4亿、492.3亿、585.9亿、705.2亿、848.8亿,而同期家家悦分别实现营业收入105亿、108亿、113亿、127亿、153亿,和永辉超市相比,家家悦在规模上还是有明显的差距。但向前看,家家悦的“根据地”也就是山东地区的消费市场还是有发展潜力的,从整个零售行业来看,2019年山东省GDP同比增长5.5%,而社会消费品零售总额增长6.4%达到3.58万亿,消费品零售总额增长高于GDP增长0.9%个百分点,市场规模位居全国第二,是名副其实的消费大省,庞大的体量加上不错的增速决定了整个山东地区的零售行业前景还是比较乐观的。

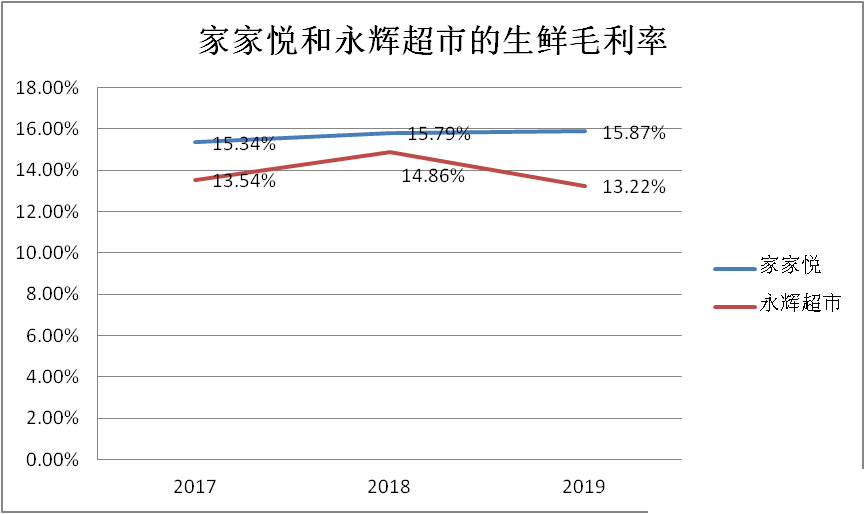

实际上,虽然当下的体量较小,但家家悦的盈利能力要优于永辉超市。家家悦和永辉超市都深耕生鲜业务,2019年两家公司生鲜业务的收入占比分别为43%和44%,比重接近一半。财务数据显示,家家悦生鲜业务的毛利率一直领先永辉,2017-2019年,家家悦生鲜业务的毛利率分别为15.34%、15.79%和15.87%,而同期永辉超市的这一数据分别为为13.54%、14.86%、13.22%。

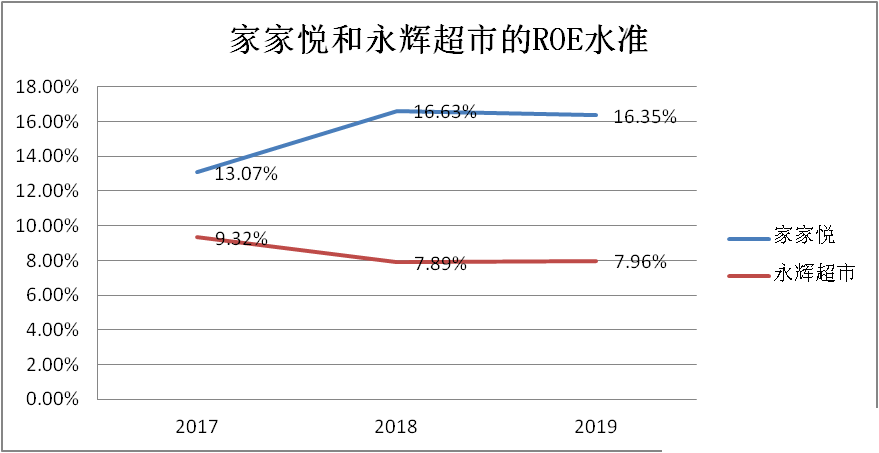

从投资的角度来说,ROE是国际上通用的衡量一家公司投资价值的最重要的指标之一。在这一维度上,家家悦也要远远优于永辉超市,净资产收益率目前已经达到永辉超市的两倍还多,这是市场给予家家悦高估值的一个非常重要的原因。

家家悦的竞争力是什么

家家悦主要立足于超市生鲜业务,所谓的生鲜是指未经过深加工或现场加工成熟食的品类,一般需要保鲜、冷藏或者冷冻保存,包括水果、蔬菜、肉禽蛋、水产品、蛋糕及熟食凉菜六大品类。目前农贸市场仍然是生鲜消费的最主要渠道,市场份额超过一半,但近年来已有逐渐下滑,取而代之的是以家家悦和永辉超市为代表的超市板块。事实上,在超市的所有商品中,生鲜商品属引流类产品,但利润空间较低,而且很难进行高额的加价销售,原因也不复杂,供应成本太高。生鲜产品从产地到最终消费地的流通过程中存在较多的中间环节,以蔬菜为例,一般要经过大型一批市场、二批市场和三批市场才能面向最终的消费者,面临多层加价的问题,而且在运输和运营过程中涉及的费用较高,极难控制损耗,这就导致了生鲜产品成本端的压缩控制对于其周转的促进及门店端整体盈利能力的提升起到了至关重要的作用,基于以上原因,强大的供应链体系就成为连锁超市生鲜业务经营的关键。

在供应链的建设上,家家悦具备明显的优势,在采购环节,公司实行“生鲜商品基地直供,杂货商品厂家直采”的模式,目前杂货直采比例达90%,生鲜直采比例超85%,而永辉超市的直采比例较低,目前在70%左右。家家悦的生鲜物流中心有威海、烟台、青岛、济南莱芜、张家口六处,总仓储面积约7万平米,日均吞吐量约2290吨,基本实现了对于山东省的覆盖。在生鲜配送上,公司设立了中央厨房与PC加工中心,减少门店店内制作环节,并通过生鲜配送中心对区域门店网络进行辐射,可以实现生鲜产品每天早上和下午最高两次的按需配送,最大程度地保证了门店生鲜产品新鲜度,通过这种模式,公司显著降低了生鲜农产品在“购、运、储、销”等环节的损耗,提升了农产品的盈利空间。

具备了供应链的扎实基础,家家悦便开启了加速对外扩张的进程。过去公司主要立足胶东地区,但近年来加速在山东省中西部拓展门店,2016-2018年分别在省内其他地区新开门店1/6/17家,进入济南、临沂、枣庄、淄博等城市,2018年收购青岛维克、2019年11月收购山东华润万家,联合展店,另一方面,公司通过并购的方式快速打开省外市场,2019年1月收购河北福悦祥,2020年1月并表淮北乐新商贸,之所以选择与山东临近的河北省和安徽省,主要还是考虑到供应体系的覆盖范围,扩张并不盲目。

文章最后总结一下,家家悦获得估值溢价的原因主要源于两方面,首先就是盈利能力和投资回报领先,具体表现就是保持了较高的利润率和净资产收益率,其次,市场对于公司的对外扩张持乐观态度,认可公司存在增量发展空间。(刘晨)