由于逆势扩张、盲目举债,海底捞持续亏损。

01

亏损

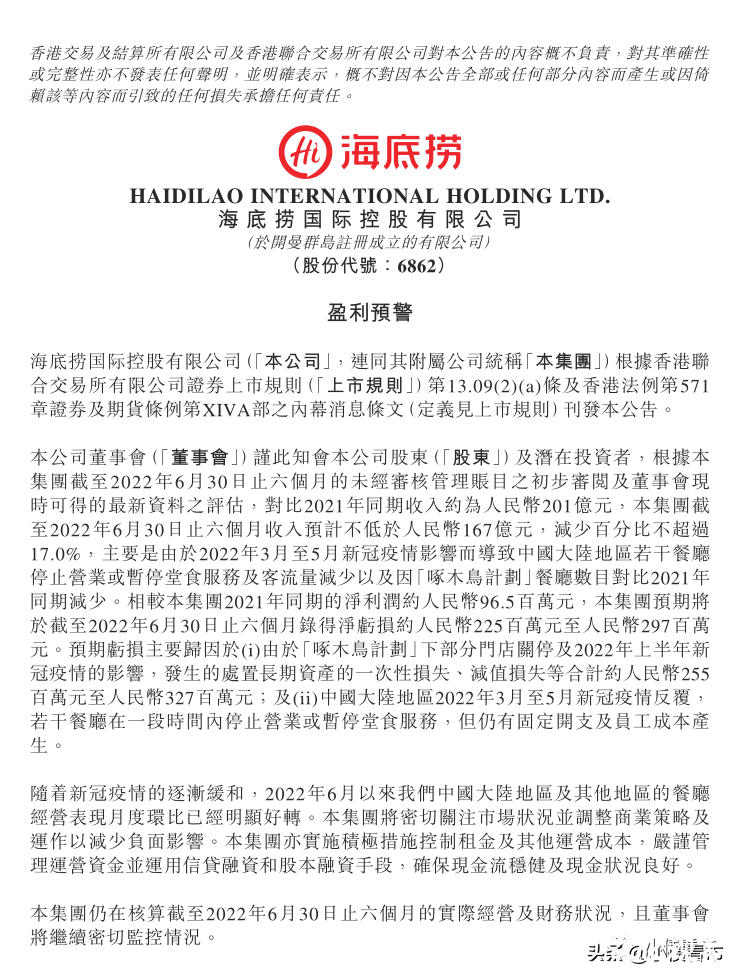

8月14日,海底捞(06862.HK)发布盈利预警称,2022年上半年公司营业收入预计最高下滑17%;业绩净亏损约2.25亿元至2.97亿元。

盈利预警公告

公告显示,海底捞预期亏损主要原因是,在“啄木鸟计划”下部分门店关停及2022年上半年新冠疫情的影响,产生处置长期资产的一次性损失、减值损失等,合计约2.55亿元至3.27亿元。

另外,中国大陆地区2022年3月至5月新冠疫情反复,若干餐厅在一段时间内停止营业或暂停堂食服务,但仍有固定开支及员工成本产生。

若不考虑减值损失等因素影响,海底捞上半年可实现小幅盈利约0.3亿元,经营层面实现微利。

值得注意的是,今年上半年的亏损是海底捞2021年巨亏的延续。

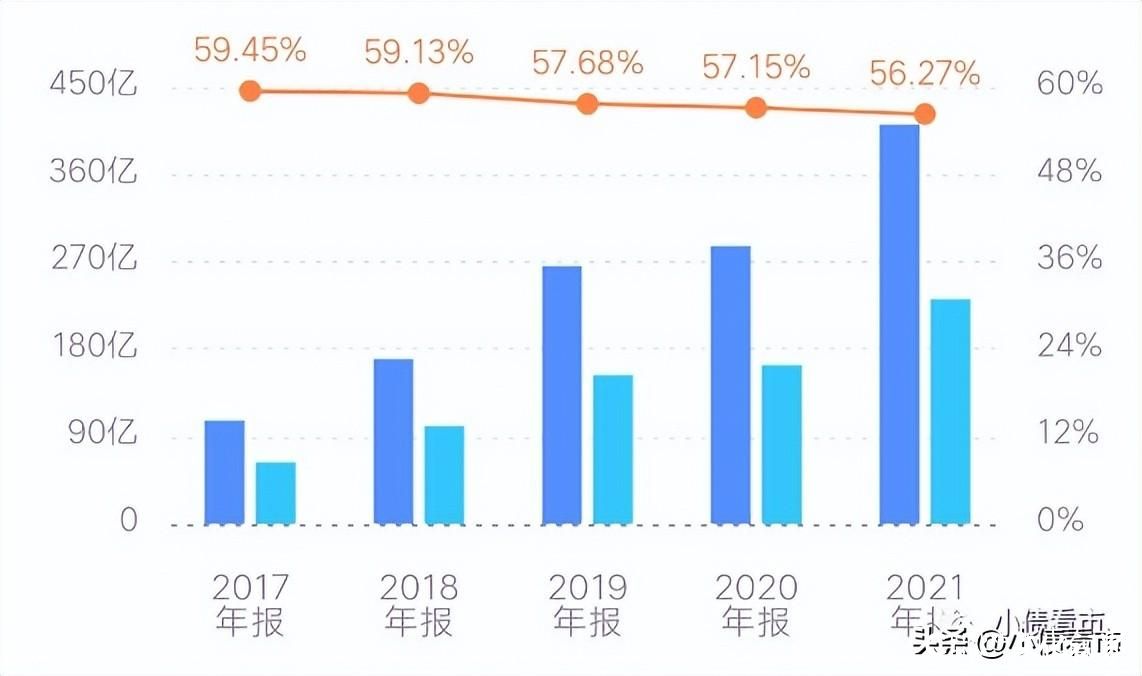

2021年,海底捞实现营业收入411.1亿元,同比增长43.7%;实现归母净利润-41.63亿元。

归母净利润

因战略误判,过度扩张后,海底捞在疫情期间关闭了全球五分之一的门店,其被迫关闭300多家餐厅,主要是海外门店。

《小债看市》统计,目前海底捞仅存续一只美元债,存续规模6亿美元,票息2.15%,将于2026年1月14日到期。

此前,标普将海底捞长期发行人信用评级为“BBB”和未偿高级无抵押票据的“BBB”长期发行评级,列入负面影响信用观察名单。

标普表示,海底捞能否在2022年将杠杆率降至1.5倍以下存在变数。

同时,惠誉也在发布的一份报告中指出,如果海底捞剩余餐厅的生产率没有显著提高,表明其品牌知名度可能会减弱,这将导致公司面临评级下调的压力。

业绩和债务压力下,近日海底捞将分拆子公司上市。

2022年7月,海底捞海外业务运营主体特海国际控股有限公司在港交所提交上市申请。

如果特海国际成功上市,海底捞创始人张勇将继海底捞、颐海国际(01579.HK)后,拥有火锅板块的第三家上市公司。

02

负债攀升

据官网介绍,海底捞品牌创建于1994年,历经二十多年的发展,海底捞已经成长为国际知名的餐饮企业。

2018年9月,海底捞在香港联交所正式挂牌上市。

海底捞官网

从股权结构看,海底捞的控股股东为NP United Holding Ltd.,持股比例是34%,公司疑似实际控制人为张勇。

2020年,受疫情影响,海底捞的业绩就一落千丈,当年实现归母净利润仅3.09亿元,同比大幅下滑86.81%。

然而,疫情期间海底捞却逆势扩张,2020年新开544家门店,2021年上半年继续开店299家,直至2021年11月才启动“啄木鸟计划”,关停300余家门店。

同时,海底捞的盈利能力也在走下坡路,其2021年披露的净利率和毛利率分别为-10.12%和56.27%。

销售毛利率

数据显示,随着大肆开店扩张,2021年海底捞的人均消费金额和翻台率均在下滑,其经营状况不容乐观。

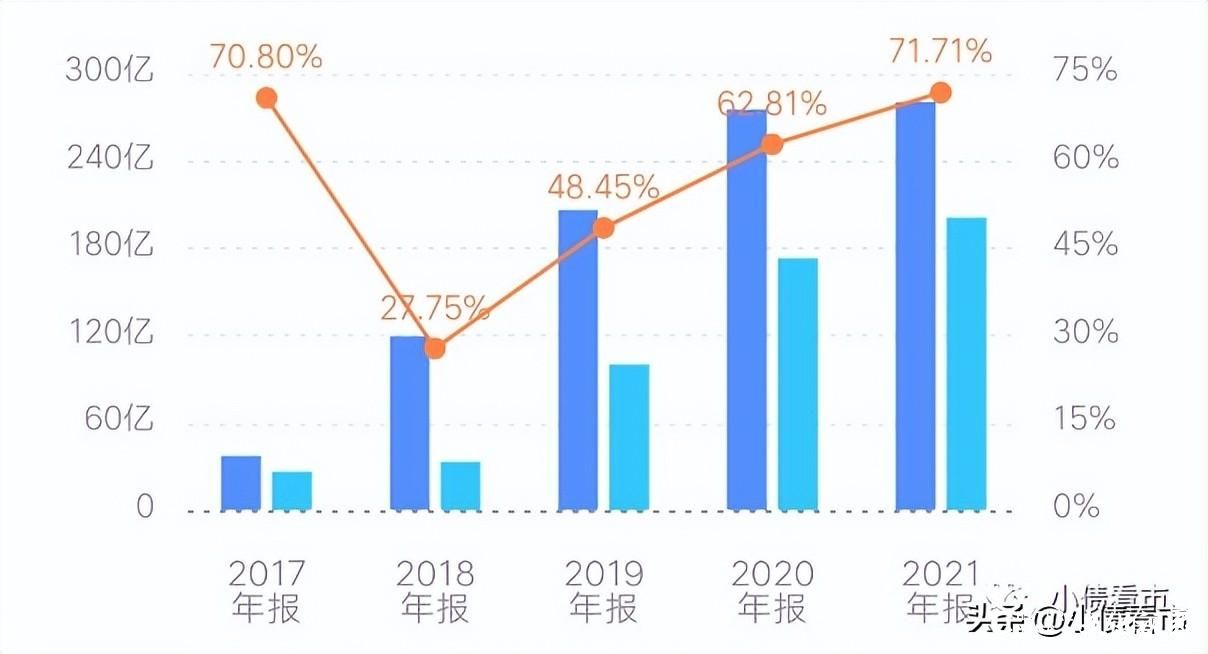

截至2021年末,海底捞总资产为280.21亿元,总负债200.93亿元,净资产79.29亿元,资产负债率71.71%。

近年来,随着过度扩张、盲目举债,海底捞的财务杠杆水平快速攀升,具有一定杠杆风险。

财务杠杆

《小债看市》分析债务结构发现,海底捞主要以非流动负债为主,占总债务的51%。

截至同报告期,海底捞非流动负债为102.07亿元,主要为其他非流动负债,其长期有息负债有40.57亿元,较2020年末的3.3亿元翻了12倍还多。

另外,海底捞还有流动负债98.86亿元,主要为短期借贷,其一年内到期的短期债务合计36.31亿元,而2020年以前该指标仅为个位数。

随着短债规模迅速攀升,海底捞的资金链压力加大,其账上现金及现金等价物有58.05亿元,其中近半为发行美元债所得,虽可以覆盖短期债务,但未来流动性承压。

整体来看,海底捞刚性债务规模有76.88亿元,主要以长期有息负债为主,带息债务比为38%。

随着有息负债攀升,海底捞的融资成本也水涨船高,2020年和2021年其财务费用分别为4.46亿和6.45亿元,再加上其他不菲的期间费用,对公司盈利空间形成严重侵蚀。

在融资渠道方面,除了海外发债和银行借款,海底捞还通过股权、租赁以及应收账款等方式融资,渠道还算多元化。

值得注意的是,近两年海底捞债务快速增加,未来随着债务陆续到期,其偿债压力倍增,再融资风险上升。

总得来看,由于海底捞过度扩张、盲目举债,其业绩亏损、负债规模迅速攀升,短期偿债压力加大,未来再融资风险值得警惕。

03

盲目扩张

成立之初,海底捞一直稳扎稳打,从1994年到2009年其每年的门店增长都是个位数。

直到2010年,海底捞历史上第一次增加了10家以上的门店,还是相对集中在原有的主要城市里。

扩张的关键时间节点出现在2012年,随着第一家海外门店在新加坡开业,海底捞拉开了整个海外拓展的序幕。

自此之后,海底捞便开启了横向覆盖和数量扩张的阶段。

尤其是随着2018年赴港上市,海底捞当年门店数量也一跃增加至466家,并在2020年扩张至1298家,每年门店扩张速度达到1.5-1.7倍。

其中,海底捞在四五线城市开店速度最快,但对余量市场研判、县城本地化适配以及扩张节奏的把控不足,海底捞折戟县城。

同时,随着门店规模扩大,海底捞管理上的弊端开始显现,三层架构带来的决策程序过多,不能及时与终端门店形成互动,海底捞内部管理问题频出。

根据公开报道,海底捞屡次出现食品过期、未按要求储存、库房厨房卫生不达标等问题,甚至更是因“塑料乌鸡卷”事件登上热搜,网友一片声讨。

随着口碑下降,海底捞的股价也开始跌跌不休,由2021年初的85.8港元高位一路下跌至17港元附近,市值缩水近八成,蒸发超3800亿港元。

扩张无序,县城经济折戟,海底捞在战略和管理上的漏洞百出。2021年6月,海底捞创始人张勇承认了自己盲目扩张的错误。

“2020年6月,我进一步做出扩店的计划,现在看确实是盲信。当我意识到问题的时候,已是2021年1月份,等我做出反应的时候已是3月份了。”张勇说道。

(来源:小债看市)