在第三代半导体衬底材料领域,天岳先进已跻身行业前列,面对封锁与突破,公司未来的发展道阻且长。

2021年的最后一天,华为轮值董事长郭平发布了新年致辞,并披露了华为2021年略显无奈的经营状况。2021年全年,华为的营收为6340亿元,同比骤降28.9%。

2020年,美国对华为芯片管制升级令正式生效,台积电停止为华为代工生产麒麟芯片。此举给华为的手机业务带来了重创。

如今,前五大手机厂商已经没有了华为的身影,曾经雄霸天下的华为手机在统计中被归为了“Others”,令人唏嘘。

这一切,都是源于国内高端半导体产业不能实现自主可控。没有相关技术,被国外“卡脖子”的情况就不可避免。

作为国内第三代半导体碳化硅衬底的龙头,天岳先进(688234)即将登陆科创板,丰富国内半导体产业的版图。

华为旗下哈勃投资在2019年的入股,绑定国内科技龙头,天岳的上市更加引发市场的关注。

天岳的主营业务属于第三代半导体,被奉为“全村的希望”。在国外部分发达国家对我国实行技术封锁和产品禁运的背景下,天岳的未来之路注定不是一帆风顺的。

第三代半导体,兵家必争之地

半导体已经深入到生活的方方面面,它是电子产品的核心,是信息产业的基石,亦被称为现代工业的“粮食”。那么何为半导体?

常见的半导体材料包括硅(Si)、锗(Ge)等元素半导体材料以及砷化镓(GaAs)、碳化硅(SiC)、氮化镓(GaN)等化合物半导体材料。

广义上,半导体指的是在半导体材料上制作的芯片或者器件。其中,硅基集成电路是最常见的,我们熟知的CPU,GPU芯片都属于这个范畴。通俗地讲,这种芯片就是在硅片上印刷电路,变成小型化的高速计算器。

目前,90%以上的半导体产品是用硅基材料制作的,在行业内被统称为第一代半导体。

第一代半导体在中国大陆起步较晚,与国际巨头的差距很大。

举个简单的例子,台积电和三星在2021年就已经可以量产5纳米制程的芯片;而国内领先的中芯国际,成熟制程却只有14纳米。

要知道,2016年高端手机芯片已经达到14纳米的制程。看似小小10纳米的差距,实则是巨大的代际鸿沟。

尽管国家在近几年大力支持发展半导体行业,相关产业也得到了飞速的发展,然而技术的突破不是一蹴而就的,行业的经验需要时间的积累。

第一代半导体制程的落后致使国内芯片设计厂商受制于人,上文提及的华为被制裁就是典型的案例之一。

不过,希望总是要有的。

随着智能化的普及,第三代半导体逐渐找到了适合其自身的商业定位。

第三代半导体材料是指以碳化硅、氮化镓为代表,具备诸多更有优势的物理属性,更适用于高温度、高电压、高频率的场景,例如各大手机厂商的快充充电头就是依靠氮化镓器件实现的。

(第一代和第三代半导体材料各有利弊,并无绝对的替代关系,而是在特定的应用场景中存在各自的比较优势。)

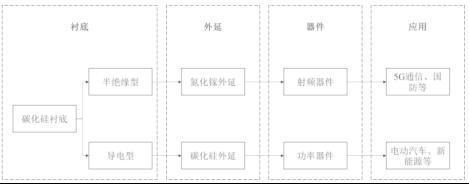

通常来说,第三代半导体分为碳化硅和氮化镓两个应用分支。两者都需要碳化硅衬底,继而再进行外延(在衬底上淀积一层单晶)。不同点在于两者的碳化硅衬底不同,最终的应用方向也不同。

氮化镓需要在半绝缘型碳化硅衬底上,淀积氮化镓外延而得到。碳化硅需要在导电型碳化硅衬底上,淀积碳化硅外延而得到。

第三代半导体行业目前在全球范围内还处于发展初期阶段。虽然国际巨头在技术和经验方面依旧领先于国内厂商,但是相对于第一代半导体的差距而言,国内和国际巨头公司之间的整体技术差距相对较小。

另外,由于第三代半导体的下游工艺制程具有更高的包容性和宽容度,下游制造环节对设备的要求相对较低,投资额相对较小,制约行业发展的关键在上游材料端(衬底)。

碳化硅半导体未来将在5G基站建设、特高压、新能源汽车充电桩等新基建领域发挥重要作用。国内若能在上游衬底材料行业实现突破,将有望在半导体行业实现换道超车。

行业发展确定性高,科技含量大,但是国内半绝缘型碳化硅衬底的发展却很曲折。

2008年《瓦森纳协定》就对半绝缘型碳化硅衬底材料进行明确的限制,部分西方发达国家作为协定成员国对中国实施严格禁运,制约了国内半导体行业的发展。

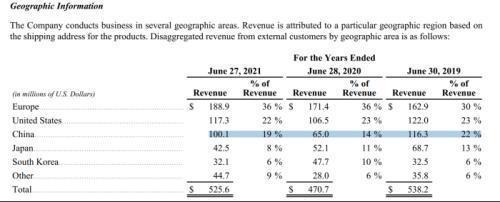

尤其是近期贸易摩擦的影响,美国代表企业的对华出口有明显的下降趋势。

以第三代半导体龙头CREE(科锐)为例,2019财年对中国的销售额为116.3亿美元,到2020财年下降到65亿美元。

从这个侧面可以看到国外半导体巨头对中国的禁售,封锁高端半导体相关原材料,企图遏制中国半导体行业的发展。

来源:科锐公司官网

“十四五”规划已将碳化硅半导体纳入重点支持领域,上升到国家战略,足以凸显第三代半导体的重要性。在当今科技为王的时代,这一领域理所当然成为全球的必争之地。

缺乏市场交叉验证

天岳成立于2010年,主营业务是第三代半导体碳化硅衬底材料,属于第三代半导体的上游,为终端射频或功率器件提供原材料,公司主要产品包括半绝缘型和导电型碳化硅衬底。

上市前,资本市场就对其寄予了殷切的期望。不过,细看天岳的业务结构,令人担忧的地方还有很多。

根据招股书,半绝缘型衬底业务的收入占比最高,2020年达到81.62%。其次是其他收入,导电型衬底业务占比较低。

来源:公司招股说明书,阿尔法工场研究院整理

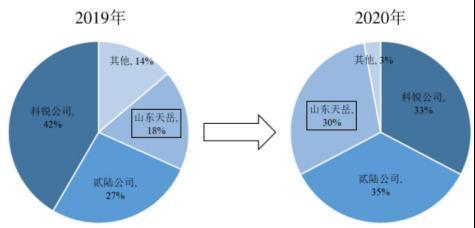

根据Yole的统计,天岳的半绝缘型碳化硅衬底的市占率从2019年的18%提升到2020年的30%,跻身于该市场的世界前三。

来源:公司招股说明书Yole

通常市占率的大幅提升代表市场的肯定,象征着公司的产品得到更多客户的认可。然而天岳的客户集中度远高于同行,使得其市占率提升的含金量大打折扣。

2018-2020年,公司前五大客户合计贡献的收入均超过80%,2021年上半年,更是达到了惊人的91.68%,有越发集中的趋势。

尤其是前两大客户,合计贡献60%左右的收入,公司并没有直接披露其名称,只是以客户A和客户B代称。根据招股书的其他资料,被匿名的客户A、B仍有迹可循。

客户A主要服务于航空航天、定位导航等市场,所在的领域相对敏感,更多承载国家大项目,目标指向比较明确。

客户B属于通信行业,主要应用信息通信射频器件,是公司的关联方。

看似较高的市占率,实则大部分业务都是由前两大客户定向承接,公司半绝缘型碳化硅衬底的市场竞争力还没有得到充分的验证。

不禁让我们提出疑问:天岳的碳化硅衬底产品究竟有没有得到市场的广泛认可?甚至有的媒体形容:“两个客户将天岳抬进IPO”。

国内半导体企业在国外的封锁下艰苦发展,国产化替代是唯一的解决办法,否则“自主可控”便无从谈起。然而,天岳原材料和设备的进口依赖同样是个不可忽视的问题。

天岳的部分原材料和生产设备需向外资供应商采购,其比例超过70%。截至2021年6月30日,公司现有加工检测设备中无国产替代的进口设备原值为6322万,已有国产替代的进口设备原值为903万。

诚然,由于碳化硅衬底生产过程的技术要求较高,原材料和生产设备的依赖进口性在短期内不可避免,期待国产化进程也是需要时间的。

但是客户A和客户B同样是在相似的环境下被国外上游限制,它们通过天岳成功实现国产化替代解决困扰;若是未来天岳的上游被国外限制,天岳应该如何破局?

因此,在如今不稳定的国际环境下,依赖外资供应商的风险依旧不容小觑。

其他业务占比过高

根据公司招股书披露,其他业务指的是在销售生产过程中无法达到半导体级要求的晶棒、不合格衬底的销售。

这些不达标的产品并不是毫无作用的“残次品”,非半导体级的半绝缘型碳化硅晶棒可作为宝石晶棒用于加工制成珠宝首饰进入消费品市场,而不合格衬底也可用于设备研发测试或科研。

这种“旱涝保收”的情况,无疑对天岳的初期发展是有利的。为公司带来稳定的保底毛利,提升主业研发的容错率,助力公司的主业能持续在试错中发展。

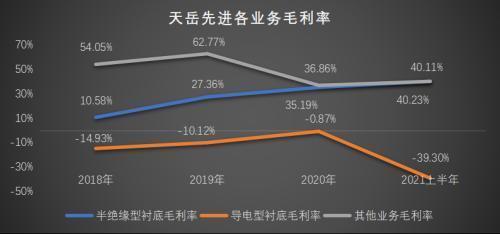

不过,其他业务的毛利率甚至有时会超过主营半绝缘型衬底的毛利率,低良率则显示天岳的科技含量还有很大的进步空间。

(来源:公司招股说明书,阿尔法工场研究院整理)