2022年,中国华融(2799.HK)大规模的管理层变更拉开帷幕。其中,中信集团党委委员、副总经理刘正均出任董事长;长期任职于中信信托的李子民成为总裁。同时,中国华融副总裁暨财务总监、总裁助理也发生了变更,且现任副总裁、财务总监朱文辉,总裁助理温金祥也来自“中信系”。

自此,中国华融明确了“一年走上正轨、三年质效显著提升、五年成为行业标杆”的战略目标,加快瘦身缩表,优化内部治理。然而,一系列组合拳下来,中国华融仍未走出亏损泥潭。

近日,中国华融发布的2022年业绩公告显示,中国华融总收入金额372.64亿元,同比下滑45.3%;归属于公司股东的亏损为275.81亿元,自2020年以来,这已经是中国华融连续三年亏损。

中国华融每年也会揭开亏损的面纱,此次也毫不例外。在公告中,中国华融提及,主要是受资本市场波动、宏观经济形势及房地产行业下行等因素叠加影响。

依靠房地产、权益投资等业务,中国华融合并口径的总资产早在10年前已迅速扩张。由2012年末的3029亿元升至2017年末的1.8万亿元,而在此期间华融也淤积了大量“有毒资产”。近年在房地产等领域信用风险暴雷等因素影响下,这些宏、微观的极大不确定性,对以不良资产处置为主业的中国华融来说,构成了很大的挑战。

业绩亏损的同时,中国华融又传来管理层被查的消息。据中央纪委国家监委驻中信集团纪检监察组、河南省纪委监委消息,因涉嫌严重职务违法,中国华融资产管理股份有限公司北京分公司原党委书记、总经理黄宪辉,正在被监管层调查。

中国华融的业绩到底成色几何?结构的优化能否带来质的提升?下面我们一一探究。

信用减值损失超过290亿拖累业绩?

业绩公告显示,2022年计提了293.81亿元的信用减值损失后,中国华融当年归属于公司股东的亏损额为275.81亿元。

图源:罐头图库

对于一家以不良资产经营为核心业务的资产管理公司,目前更多地是以财务投资的形式开展业务,为了分析更精确,我们选用以摊余成本(实际利率作为计算利息的基础)计量的债务工具作为分析基础。

数据显示,2022年12月31日,中国华融以摊余成本计量的债务工具资产减值准备为1147.16亿元,该部分减值准备的借款利息结转为76.25亿元。亦即中国华融这部分资产减值准备在一年内收到了76.25亿元的利息,且这部分利息收入并没有计入其总收入中,只是抵消了相应金额的减值准备。

若从收益率的角度分析来看,1147.16亿元在一年内获得76.25亿元的利息,对应年收益率为6.65%,目前银行一年期理财产品收益率仅为3%—4%,明显地,中国华融减值的这部分资产相对比较优质。

聚焦到以摊余成本计量的债务工具资产减值准备来看,2022年中国华融计提大幅增加至300.06亿元,核销共计100.94亿元,转出和转回共计206亿元。若按照2022年约1/3的核销比例,中国华融计提的以摊余成本计量的债务工具资产减值准备为1147.16亿元,核销约380亿元,叠加转出和转回的数据,意味着下一步中国华融只要计提减少,利润表现或许更加可观。

负债规模降至万亿以内,杠杆率仍较高

过去一年,累计完成了华融消费金融、华融湘江银行、华融证券、华融信托、华融交易中心等5家金融子公司的股权转让。

公告显示,截至2022年末,中国华融资产、负债规模均降至万亿以内,资产总额为9553.26亿元,较上年末减少39.1%;负债总额为9069.47亿元,较上年末减少38.1%。

图源:罐头图库

对此,上海证券固收首席郑嘉伟表示,中国华融资产规模降至万亿以内,主要是公司主动聚焦主业,对其他资产和金融牌照进行处置的结果,过去一年中国华融对曾经控股的银行、券商、基金以及信托等子公司进行了股权转让,更好的聚焦AMC主业,是主动瘦身的结果。

需要注意的是,虽然中国华融资产及负债规模均降至万亿以内,其债务负担仍然较大。截至2022年底,其资产负债率为94.9%,较2021年的93.4%增加1.5个百分点。

为管理流动性风险进而筑牢流动性底线,中国华融采取了一些措施,如:优化资产负债结构;实行集中统一的流动性管理机制,保持高效的内部资金拨划机制;拓宽融资来源降低融资成本等。公告显示,2022年中国华融按期偿还应付债券及票据1,171亿元,并未发生一笔违约。

截至2022年末,中国华融主要有息负债余额为8193.56亿元,同比减少19.6%。此外,中国华融融资成本也有所降低,全年利息支出370.65亿元,较上年减少13.2%。

李子民分析,2022年以来,监管政策密集出台,拓宽了不良的认定标准和收购范围,鼓励金融资产管理公司参与盘活存量、房企纾困、中小金融机构化险,为中国华融进一步回归主业提供了政策红利。

持续压降涉房业务,收入阶段性减少

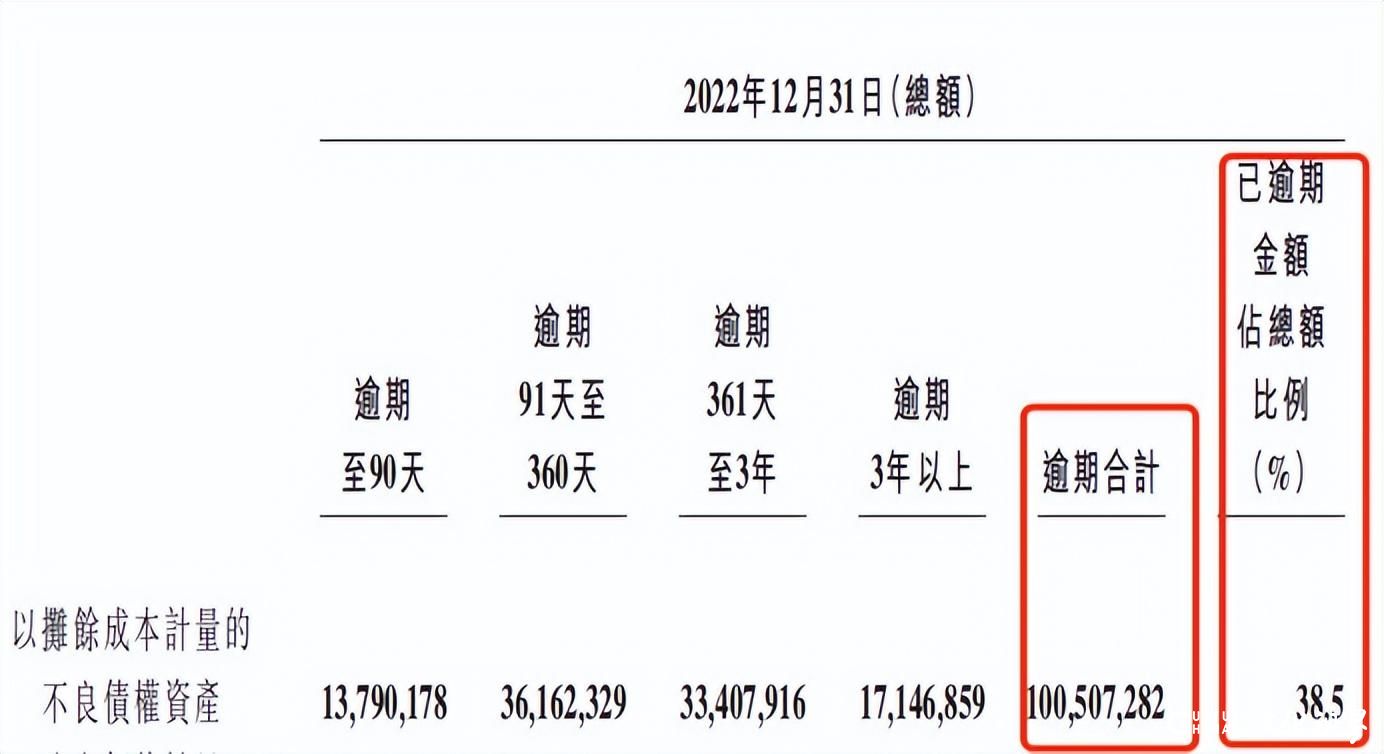

以摊余成本计量的不良债权资产逾期率的增加,对中国华融重组类不良业务造成了负面影响。

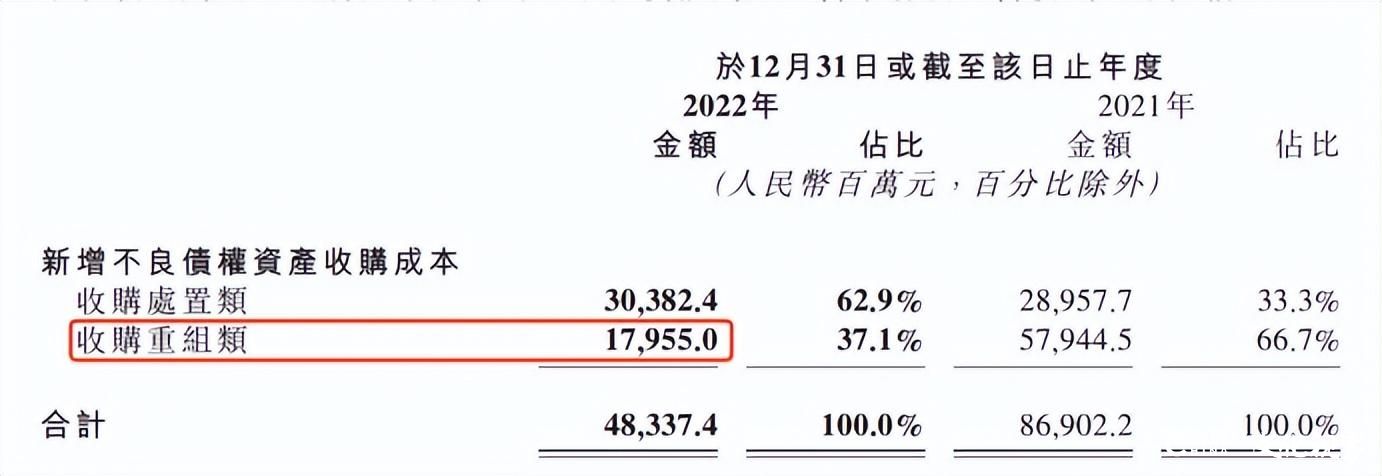

公告显示,中国华融2022年已逾期的以摊余成本计量的不良债权资产金额为1005.07亿,同比下降25.2%,逾期率为38.5%。同时中国华融大幅收缩了重组类不良的收购,2022年新增重组类不良资产仅为179.6亿,较2021年同期下滑69.01%。

重组类不良业务的收缩,与中国华融将大量资金投入房地产有很大关系。在2022年收购重组类不良债权资产总额中,房地产业总额为1192.74亿元,占比45.6%位居第一;建筑业总额为298.78亿元,占比11.4%。同期房地产开发收入仅为1.87亿元,同比下滑78.5%;建筑服务收入4040万元,同比下降90.8%。

房企作为中国华融重组类业务的重要组成部分,若不能如期还贷,则将导致中国华融资金难以收回。

对此,中国华融也在业绩公告中做出了表示,受房地产行业下行等因素影响,信用减值损失计提也有所增加,报告期内,由于集团开展的部分收购重组类业务因无法通过合同现金流测试而被分类为以公允价值计量且其变动计入当期损益的金融资产,截至2022年底,该部分收购重组类资产总额为9.56亿元,确认公允价值变动7040万元。

来源:中国华融业绩公告

来源:中国华融业绩公告

此前,普华永道发布的《2022年中国不良资产管理行业改革与发展白皮书》显示,目前我国不良资产行业正在从资产“不良”至行业“不良”转变。

面对新阶段新形势,资产管理公司需要面对的不仅是资产包或简单提供流动性,更是扩展至整个机构的纾困和盘活资产、化解风险的能力。

立足于中国华融来看,郑嘉伟表示,中国华融对于过去持有的地产项目将有序出清,下一步可能会更加关注不良资产主业,尤其是国资改革这一波红利。诚然,在发展的过程中不可能一帆风顺,中国华融在不断优化自身资产负债结构的同时,更需要持续加强风险管控和内控合规管理能力。

展望2023年,李子民认为,中国经济韧性强、潜力大、活力足,基本面长期向好,行业格局调整重构,由此为中国华融拓展不良资产主业,积极参与化解风险,配置优质资产提供了有利契机。

或许,由处置不良资产到为行业纾困,中国华融似乎还有很长的路要走。(来源:独角金融 林奇)