1994年1月12日,北京竹园宾馆,一场银行筹备组会议在全国工商联人士的主导下召开。

这场会议旨在发起筹办中国第一家以民营资本为主的全国性股份制银行——民生银行(民生),取“国计民生”之意。

全国工商联主席经叔平任筹备组组长,为了落实“民有、国营、党管”机制,不占任何股份的工商联拥有30%的表决权;康拓、四通、京海、通达等民营企业成为了民生的主要发起力量。

1996年正式成立时,民生的创始股东有59家,股权极为分散。我们熟悉的新希望集团、泛海集团、东方集团都是民生的重要股东。

值得一提的是,史玉柱曾积极参与民生的创办工作,但在最后需要出资入股时,因巨人大厦陷入财务困境而放弃了入股。不过2002年史玉柱从冯仑手中受让了民生股权,后多次进行了增持,至今仍担任民生的董事。

2000年,民生正式在上交所主板上市,作为中国银行业改革试验田的民生迎来了新的发展契机。

不过谁也没想到,由于股权分散,各家民营企业的控制权斗争不断,企业的发展也随之问题横生。

01

难解的困局

创立之初,为尽可能多的吸纳民营资本,导致民生的股权机构极为分散,这也为日后埋下了隐患。

(一)股权分崩离析,企业群龙无首

自上市以来,民生一直都没有控股股东和实际控制人,股东之间各怀心事、分歧众多,企业内部长期存在着错综复杂的利益和权利博弈,导致管理动荡。

(来源:公司2022半年报)

没想到,2014年民生又迎来了一位搅局者——安邦保险(如今重组后成为大家保险):2014年12月,安邦首次举牌民生,此后多次增持最高持股比例超过20%。

随着银保监会的出手整治以及安邦集团被监管分拆,大家保险成为民生的最大股东,截止2022年9月末,大家人寿仍持有民生16.79%的股份。

除了大家人寿以外,其余大股东没有一家持股比例超过5%。前10大股东中同方国信、泛海控股、健特生命、东方集团四家股东将所持股份几乎全部进行了质押,合计质押股份占民生总股本的比例约为14.3%。

其中,泛海控股由于深陷债务危机,其所持有的民生4.12%股权已全部被融创申请司法冻结、司法标记以及轮候冻结。

(来源:民生官网)

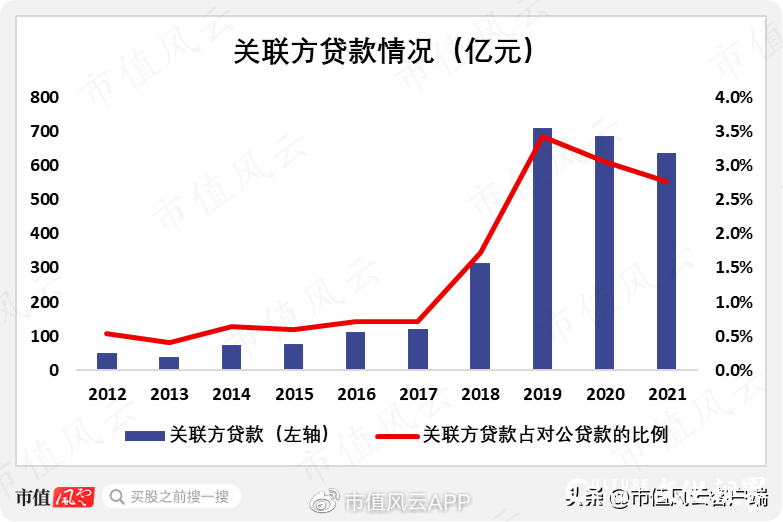

(二)股东关联贷款顽疾难消

股东关联贷款一直是民生为人所诟病之处,随着时间的推移,这一顽疾并没有改善的迹象。

早在2013年,刘永好、张宏伟、卢志强三位民生银行董事搭伙成立民生电商,民生银行随即授信20亿元。

这一事例中,民生简直成了大股东们的提款机。

根据民生披露的数据,近十年其对关联贷款的敞口不断扩张:由2012年的49亿元逐年提高,到了2017年已达到122亿元。由于这段时期民生的贷款规模也在不断扩张,所以对关联方贷款占对公贷款总额的比例一直没有突破1%。

(来源:民生各期财报)

但是2018年,民生的关联方贷款金额陡然升高,并在此后三年维持高位运行,2021年民生对关联方贷款金额达到637亿元,占对公贷款的比例为2.8%。

这对于一家全国性股份制银行来说,已经是很高的比例了。

关联方贷款从2018年开始猛增,应该是与“去杠杆”背景下的民企经营“瘦身”和融资遇冷有关。

民生的民营股东中有不少是横跨多个业务领域、依靠杠杆维持运转的企业,例如已经爆雷的泛海控股。

在这些股东需要流动性续命的时候,民生明显加大了对它们的支持力度。

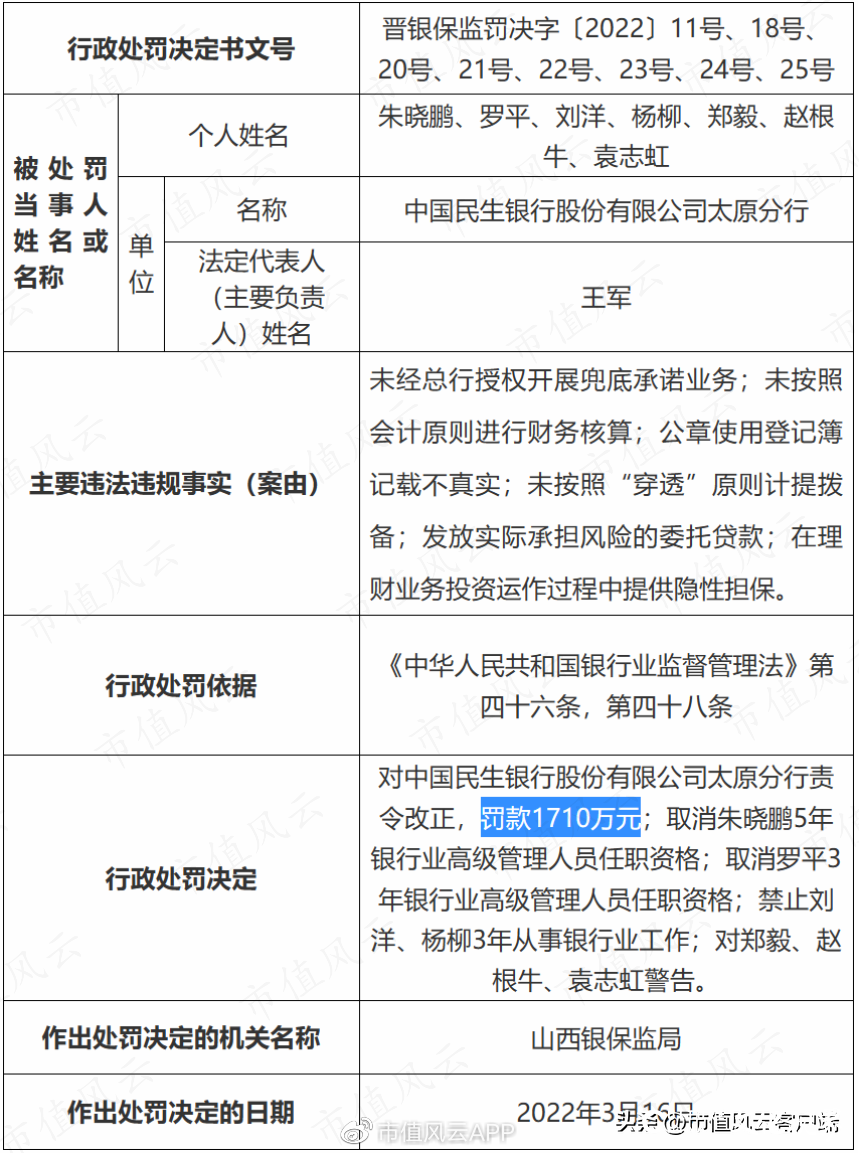

(三)领罚单领到手软

2022年上半年,股份制上市银行超千万元的巨额罚单仅开出1张,领取人正是民生。

此次违法事由包括:

未经总行授权开展兜底承诺业务;

未按照会计原则进行财务核算;

未按照“穿透”原则计提拨备;

在理财业务投资运作过程中提供隐性担保等。

山西银保监局对民生处以1710万元的罚款,并对3名人员处以禁业处罚。

(来源:银保监官网)

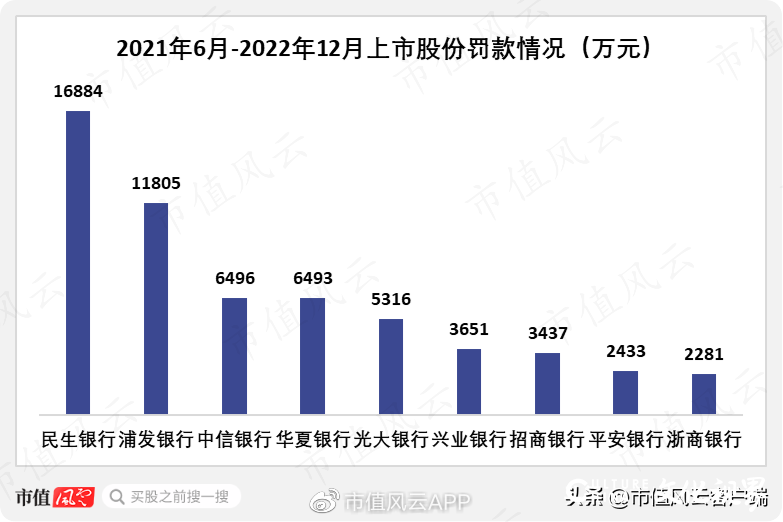

除此以外,2021年6月30日-2022年12月30日,民生共计受到130次违法违规处罚,涉及罚款金额累计约1.7亿元,这在同期上市股份行中排名第一。

(来源:wind)

值得一提的是,2021年银行业开出的第一高罚单,处罚对象也是民生,罚款金额为1.1亿元。

无论是处罚次数还是处罚金额,民生在上市股份行中都是出类拔萃的存在。

02

收入、盈利持续下滑,资产质量尚未改善

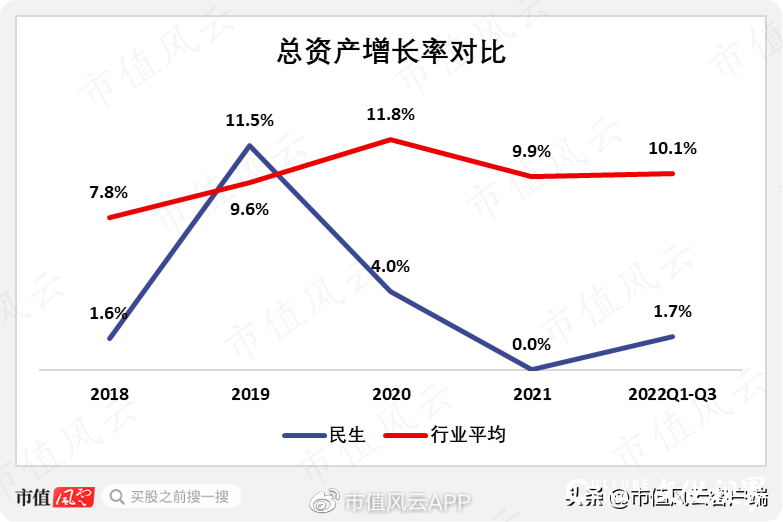

上市银行整体依旧保持着总资产规模的扩张,这是银行获取收入的重要基础之一。

2018年以来,上市银行整体的总资产同比增速稳中有升,由8%缓慢抬升至2022年前三季度的10%。

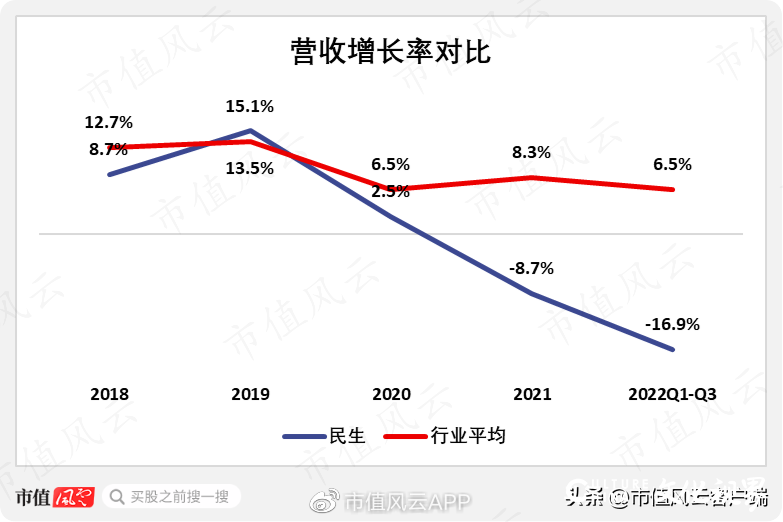

2019年民生的资产负债表扩张幅度较大,存款总额同比增长了13%,贷款总额同比增长了16%,使得当年总资产同比增速超过行业平均水平,达到12%。

此后,民生的资产端增长不断放缓,2022年前三季度仅保持1.7%的同比增长,落后行业平均增速8个百分点以上,民生的资产端实际上已经陷入了增长停滞状态。

(来源:民生财报,wind)

资产端增速放缓,直接导致民生的营收同比增速由2019年的15%迅速降至2020年的2.5%。

2021年民生的营收更是直接开启负增长,2022年前三季度其营收增速进一步下降,为-17%。

(来源:民生财报,wind)

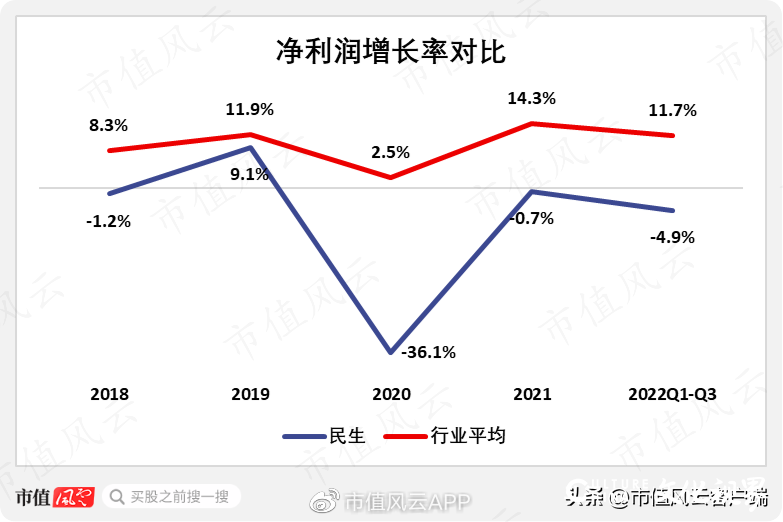

利润端,民生的表现不仅长期逊于上市银行平均水平,而且同样陷入负增长的漩涡:2022前三季度,民生的归母净利润同比增速为-5%,与上市银行整体净利润同比增速相比低了17个百分点左右。

(来源:民生财报,wind)

对于一家银行而言,资产质量是其经营重中之重。

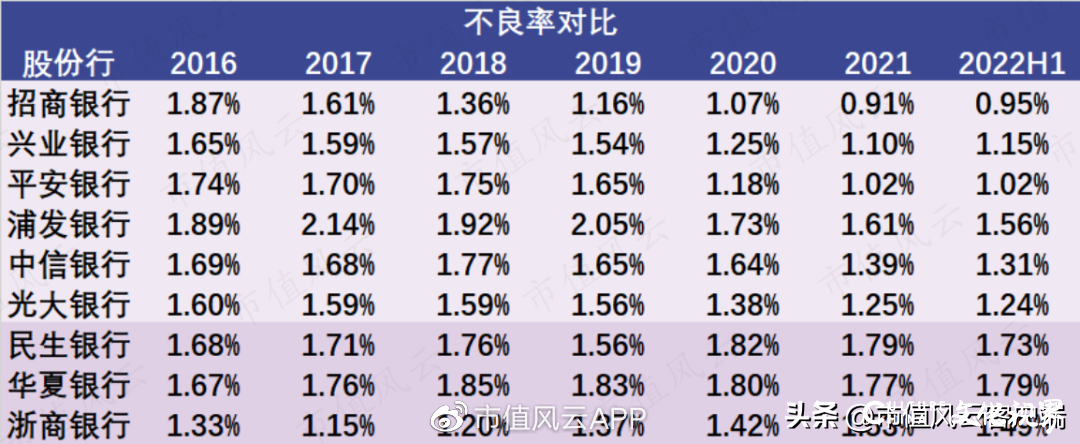

以不良率来衡量,则2016年至今上市股份行大多数都实现了不良率的持续压降,这意味着这些银行积压的资产质量问题在这期间都处于持续好转的趋势中。

而民生的不良率纵向来看,没有改善反而有所恶化。2022H1其不良率为1.73%,较2016年的1.68%有所提高。

横向来看,2022H1民生的不良率在上市股份行中为第二高,仅次于华夏银行的1.79%,二者不分伯仲。

(来源:各银行财报)

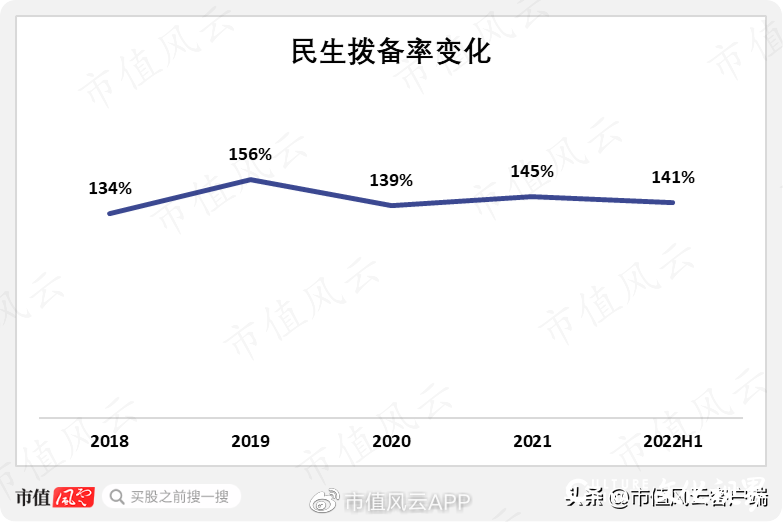

不良贷款的认定与其说是科学,不如说它属于艺术范畴。仅凭披露的不良数据,我们还无法把握银行的资产质量变化,通常还需要结合拨备水平来综合判断。

根据“以丰补歉”的原则,我们认为经营有盈余的银行才有能力不断提高其拨备水平,再结合不良率的改善,我们才可以大致对其资产质量做出方向性判断。

(来源:民生财报)

像民生这样,不良率居高不下,与此同时拨备率常年围绕着监管最低要求打转儿的情况,我们不仅对其资产质量的改善与否无法判断,而且对其计提的风险准备情况表示担忧。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

(来源:市值风云APP beyond)