复星国际债务负担沉重,尤其是短债规模较大,公司流动性持续紧张。

01

列入下调观察名单

6月15日,穆迪将复星国际(00656.HK)Ba3的公司家族评级列入下调观察名单,并将由Fortune Star (BVI) Limited发行、复星国际无条件及不可撤销担保债券的Ba3有支持高级无抵押债务评级列入下调观察名单。

穆迪认为,公开债券市场投资者避险情绪的升温将令复星国际本已紧张的流动性承压,且未来6-12个月其境内外债务到期规模较大。

另外,国内房地产行业低迷亦将加大信用蔓延风险,并增加复星国际核心房地产子公司的流动性压力。受此消息影响,复星国际美元债迈向三个月来最大跌幅。

当日,由复星国际发行的“FOSUNI 5.05 01/27/27”报价75.9,下跌4.378%,收益率11.941%;2025年到期票息5.95%债券每1美元面值买价下跌4.5美分至83.9美分。

《小债看市》统计,目前复兴国际共存续10只离岸债券,存续规模53.86亿美元,其中一年内到期规模有14.4亿美元。

存续美元债

截至2022年3月底,复星国际控股公司层面一年内到期债务占比45%,而其即将到期的短期债务中约有一半为境内外公开债券,但公司流动性较弱。

另外,由于境内外投资者对房地产行业敞口较大的高收益民企避险情绪上升,复星国际的公开债券市场融资渠道将面临挑战,其再融资风险加大。

今年,复星新发行的国内无增信债券为票面利率较高的短期债,其境内外市场新发行长期债券的难度较高,更多地使用有抵押债务也将削弱公司财务灵活性。

两年前,国际评级机构穆迪和标普分别下调了复星国际的高级无抵押债务评级,其信用资质已恶化。

02

流动性紧张

据官网介绍,复星国际创立于1992年,深耕健康、快乐、富足、智造四大业务板块,为全球家庭客户提供高品质的产品和服务,是一家创新驱动的全球家庭消费产业集团。

2007年,复星国际在香港联交所主板上市,开启全球化发展战略。

复星国际官网

从股权结构上看,复星国际的控股股东为复星控股有限公司,持股比例为72.66%,穿透后公司实控人为郭广昌。

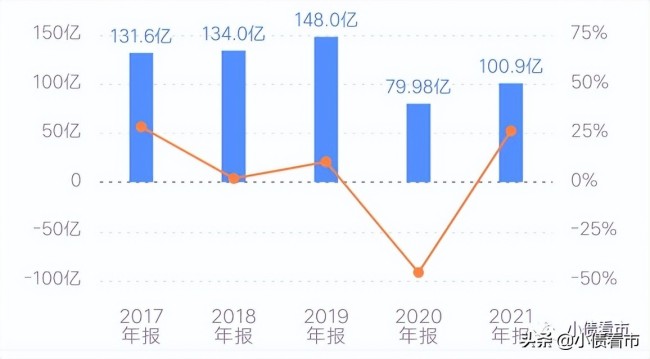

2021年,复星国际实现总收入1612.9亿元,同比增长18%;归属于母公司股东之净利润达100.9亿元,同比增长26%。

从趋势图可以看出,由于2020年复星国际净利润腰斩,才使得2021年数据较为好看,但其业绩仍未恢复至疫情前水平。

实现归母净利润

另外,近年来复星国际经营性现金流净额呈下降趋势,2021年该指标为-32.86亿元,可以看出其经营获现能力每况愈下,对债务和利息保障能力下滑。

据悉,复星国际现金流减少的主要原因是投资合约负债减少、支付税金增加、待售已落成物业增加、存货增加等。

经营性现金流情况

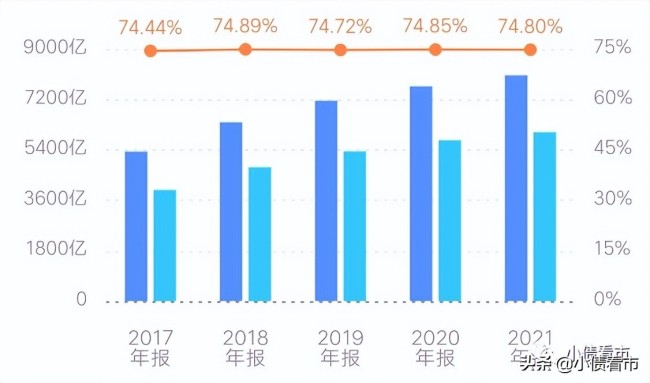

截至2021年末,复星国际总资产为8063.72亿,总负债6031.58亿元,净资产2032.14亿元,资产负债率为74.8%。

近年来,复星国际的财务杠杆水平就一直在74%以上高位徘徊,远高于行业平均水平,存在较大债务风险。

财务杠杆

《小债看市》分析债务结构发现,复星国际主要以流动负债为主,占总债务的56%。

截至2021年末,复星国际有流动负债3377.74亿元,其中一年内到期的短期债务有1052.27亿元。

另外,复星国际还有应付票据及应付账款214.06亿元,其短期有息负债规模较大。

相较于短债压力,复星国际流动性紧张,其现金及现金等价物为962.78亿元,不足以覆盖短期债务,现金短债比小于1,公司面临短期偿债压力较大。

值得注意的是,近年来复星国际短期借款规模迅速增长,其严重依赖短期债务为长期投资提供资金,短债长投期限错配和短期偿债风险并存。

在负债方面,复星国际还有非流动负债2653.85亿元,其长期有息负债合计有1318.92亿元。

整体来看,复星国际刚性债务有2585.25亿元,已处于历史最高位,带息债务比为43%。

高企的有息负债,致使复星国际融资成本飙升,2019年以来其财务费用支出均在百亿上下,财务费用对利润形成较大侵蚀。

经营获现能力恶化、流动性紧张之下,复星国际偿债资金主要依赖于外部融资。

在融资渠道方面,除了借款和发债,复星国际还通过租赁融资,应收账款,定增以及股权质押等方式融资。

由于境内外投资者对房地产行业敞口较大的高收益民企避险情绪上升,复星国际的公开债券市场融资渠道将面临挑战,这将显著提高其再融资风险。

2019和2021年,复星国际筹资性现金流净额均呈净流出状态,分别大幅流出47.54亿和36.58亿元,可以看出其融资渠道不畅。

筹资性现金流情况

因此,意识到上述问题后,复星国际采取了加快资产回收的措施。

今年4月,复星国际宣布出售旗下间接全资附属公司Miracle Nova(UK) Limited 100%股权权益的公告,总代价为7.4亿美元现金。

总得来看,复星国际债务负担沉重,尤其是短债规模较大,流动性持续紧张;业绩和经营获现能力下降,经常性收入不足以支持利息和运营支出;融资渠道遇阻,再融资风险加大。

03

“上海首富”

1992年,被称为“中国市场经济元年”,是中国改革开放史上的重要的转折点。

这一年,郭广昌与梁信军等人用3.8万元创立了复星的前身——上海广信科技发展有限公司,开始了创业之旅。

1993年,在为一家公司提供了有效发展战略建议后,25岁的郭广昌赚取了人生的第一桶金——100万元,之后公司改名为“复星”,外界解读为“复旦之星”。

复星国际董事长郭广昌

也正是这一年,复星从原本的科技咨询公司转型成以高科技为内涵的民营企业。

此后,郭广昌不再局限于之前的领域,将业务扩展到房地产和生物制药行业。凭借对PCR乙型肝炎诊断试剂的成功销售,复星收获了第一个“小目标”1亿元。

1998年,复星医药在上海证券交易所上市,募集资金3.5亿元,这让郭广昌愈发体会到商业的奇妙,感受到资本力量,于是他开始着重于资本运作。

之后,郭广昌不断地寻找各种投资机会,将投资技巧运用熟练,毒辣的眼光让无数人为之赞叹,称他为“中国巴菲特”。

2007年7月,复星国际在香港实现集团的整体上市,共融资128亿港元,跃身成为当时香港联交所的第三大IPO,而其中郭广昌持股58%。

随着身家暴涨,郭广昌早就问鼎“上海首富”,其以540亿元的财富位列2022年胡润全球富豪榜第328位。

2010年后,复星重心转向国际化,提出“中国动力嫁接全球资源”的战略,收购保险、旅游、奢侈品等海外资产,至2016年底复星资产规模已近5000亿元,参控股上市公司超过20家。

“复星系”全球投资地图

在“复星系”商业版图不断扩大过程中,也创造了许多“先例”,比如实现中国第一个混合所有制——国药控股;完成中国要约收购第一单——南钢股份;打造中国A股史上第一个百元股乃至万元股——豫园商城等等。

然而,成为中国最大民营集团之一后,复星高负债压顶、流动性紧张、巨额商誉等隐忧浮现.

2020年,碰上百年一遇的新冠疫情,复星旗下旅游和消费业务受到较大冲击,充满挑战的经济和运营环境给其带来的信贷传染风险也越来越大。

(来源:小债看市头条号)