曾经齐鲁银行金融诈骗案让齐鲁银行“美誉”变得家喻户晓,如今齐鲁银行将登入A股,投资者还敢买吗?

发行前被踩了急刹车,原定于5月17日发行的齐鲁银行推迟至6月7日发行。对于发行推迟原因,是次发行价格5.36元/股,按照不同的口径计算,分别为10.28倍或9.25倍,均超出了截至2021年5月11日,中证指数有限公司发布的该行业最近一个月平均静态市盈率6.77倍。

其次,齐鲁银行表外理财产品持有存在兑付风险预计可能形成损失的债券合计8笔,涉及6家融资企业,票面金额合计8.3亿元。

齐鲁银行内控不足,已经传遍银行内外,其涉及金融诈骗案曾被监管部门作为典型教导国内银行类企业,此后公司还屡次违规多次遭处罚情况。其靠发债融资补充资本充足率或存挤兑风险,并且踩雷债务违约7.5亿元需审慎对待。

齐鲁银行的盈利能力缩水,加剧了流动性风险,向粗放型客户贷款或成不良贷款率主因。

屡次违规多次遭处罚 内控堪忧

资料显示,在齐鲁银行及所属分支机构、子公司自2018年1月1日至2020年12月31日,因违法违规受到行政处罚共11笔,合计被罚款金额高达136万元之巨。

其中,处罚金额较大的为公司对“四证”不全的房地产项目提供信贷资金支持,2018年7月3日,中国银监会山东监管局对齐鲁银行历下分行下发《中国银监会山东监管局行政处罚决定书》(鲁银监罚决字〔2018〕19号),对齐鲁银行罚款金额高达30万元。

并且,齐鲁银行还存在济南章丘支行票据业务违规情况,018年7月3日,中国银监会山东监管局对齐鲁银行济南章丘支行出具了《中国银监会山东监管局行政处罚决定书》(鲁银监罚决字〔2018〕20号),对齐鲁银行济南章丘支行罚款金额为50万元。

在对客户身份识别义务方面也存在违规,违反反洗钱法相关规定。2019年11月20日,中国人民银行济南分行营业管理部对齐鲁银行下发《中国人民银行济南分行营业管理部行政处罚决定书》(济银部罚字[2019]3号),对齐鲁银行罚款30万元。

其次,公司还存在票据违规业务。齐鲁银行天津分行票据业务违规,被中国银监会天津银监局罚款20万元。还存在因贷款转定期存单质押贷款业务违法违规,齐鲁银行股份有限公司青岛分行被青岛银监局罚款人民币20万元。

靠发债融资补充资本充足率或存挤兑风险,踩雷债务违约7.5亿元

招股书披露,截至2020年12月31日、2019年12月31日及2018年12月31日,本行核心一级资本充足率分别为9.49%、10.16%及10.63%,一级资本充足率分别为11.64%、11.15%及11.77%,资本充足率分别为14.97%、14.72%及14.50%,符合监管要求。

从公司核心一级资本充足率上分析,充足率持续下滑情况,特别是2020年下滑0.67%,下滑幅度过来。

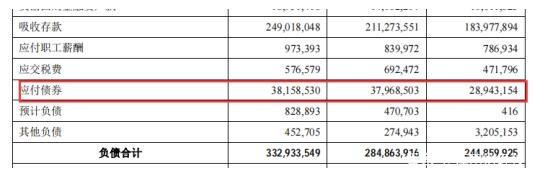

在资本充足率背后,齐鲁银行是通过大量发行债券来实现的。在公司合并资产负债表中披露,公司应付债券金额分别为高达289.43亿元、379.69亿元、381.59亿元。而对应的资本净额额分别为255.82亿元、297.06亿元、348.63亿元。而债券到期是需要进行兑付的,一旦发生信用危机将造成踩踏式风险

其次,齐鲁银行还存在踩雷债券违约情况。

2015年7月,本行管理的理财资金通过“长安信托映雪雪霁1号债券投资集合资金信托”(以下简称“映雪雪霁1号”)投资“15东特钢PPN002”,投资金额3亿元;本行另以自有资金直接投资“15东特钢PPN002”,金额1亿元。2016年7月18日,东北特殊钢集团有限责任公司(以下简称“东特钢”)发布“15东特钢PPN002”债券未能按期足额偿付利息的公告,债券出现实质性违约。

除此之外,公司还陷入紫光集团债务违约。

招股书披露,近期债券市场新增的债务违约主体主要包括永煤集团、紫光集团、海南航空、华晨汽车等,其中,公司并陷入紫光集团债务违约。

齐鲁银行理财产品现持有“18紫光PPN002”债券,合计金额1.50亿元,票面利率为6.15%,债券到期日为2021年12月26日。“18紫光PPN002”2019年12月26日至2020年12月25日期间的利息不能足额偿付,出现违约。

另外,公司自营资金现持有“17如意科技MTN001”债券,合计金额2亿元,票面利率为7.50%,债券到期日2020年12月14日,也出现无法按期兑付本息,债券出现实质性违约。

粗放客户或成不良贷款率主因

还应当看到的是,齐鲁银行客户涉及的行业领域并没有太过优质的。制造业目前来讲并不是一个很好的行业,和医疗、环保等行业相比,盈利能力处于弱势状态,而齐鲁银行恰恰将钱都投入了该领域。

招股书显示,截至2020年12月31日,齐鲁银行分别向制造业、批发和零售业发放贷款210.98亿元、148.42亿元,分别占公司贷款总额的19.08%、13.42%,而这两个行业不良贷款率又是有着较高的水准,分别为3.23%、6.56%。这些行业的波动将会大大影响齐鲁银行的业绩表现。

另外,另一个融资大户,房地产行业也遭到了较大的影响。起因是在2020年8月20日,住房城乡建设部、人民银行在北京召开重点房地产企业座谈会,明确了重点房地产企业资金监测和融资管理规则。银行限制开发商融资的“三条红线”于2021年1月1日起全行业全面推行。根据房地产企业融资新规规定,红色档房地产企业不得新增有息负债,橙色档房地产企业负债年增速不得超过5%,黄色档房地产企业负债年增速不得超过10%,绿色档房地产企业负债年增速不得超过15%。

因房地产融资新规影响,未来由于房地产企业融资受限,齐鲁银行房地产贷款规模的增长将可能出现一定的放缓或下降。

盈利能力缩水,流动性风险加剧

所谓流动性风险,是指银行无法以合理成本及时获得充足资金,用于偿付到期债务、履行其他支付义务和满足正常业务开展的其他资金需求的风险。

而截至2020年12月31日,本行非衍生金融资产负债流动性净额合计为720.58亿元,其中1个月内、1-3个月、3个月至1年、1年至5年、5年以上非衍生金融资产负债流动性净额分别为-858.05亿元、-156.83亿元、66.13亿元、728.06亿元、941.27亿元。面对如此储备,齐鲁银行面对挤兑的风险还是存在的。

此外,齐鲁银行的盈利能力也在缩水。

一方面,齐鲁银行的收入来源较为单一,2020年度、2019年度及2018年度,该行的净利息收入分别占营业收入的80.81%、79.35%及88.41%,营业收入主要来源于利差收入。

2020年、2019年及2018年,该银行生息资产平均收益率分别为4.48%、4.54%及4.56%。其中生息资产中发放贷款和垫款占比最高,截至2020年12月31日、2019年12月31日及2018年12月31日,该类资产利息收入占比分别为64.79%、60.40%及54.19%,平均收益率分别为5.48%、5.46%及5.52%,我们能够看到,平均收益率是在整体下降的,其中2019年平均收益率较上年略有下降,该银行解释道:“主要原因为2019年贴现利率随市场利率下降,带动发放贷款和垫款的收益率较上年降低0.09个百分点。”

截至2020年12月31日、2019年12月31日及2018年12月31日,证券投资资产利息收入占比分别为31.99%、35.63%及41.05%,平均收益率分别为3.82%、4.16%及4.39%,同样也呈现出下降趋势。

更为重要的是,利差水平也在逐渐缩小。

2020年、2019年及2018年,齐鲁银行净利差分别为2.14%、2.17%及2.10%,净息差分别为2.15%、2.27%及2.29%。

2020年净利差为2.14%,2019年净利差为2.17%,2020年净利差较2019年略有下降,该银行将此归咎于市场利率下行,资产收益率下降;其次是交易性金融资产日均规模较去年增加且其持有期间的利息收入在投资收益科目核算,从而带动净息差下降。

就是在这样的业绩表现中,齐鲁银行仍将发行价格定位5.36元/股,得到的结果“后续发行时间安排将会递延”也就不意外了。

依赖中小微存隐患

“中小微企业的规模较小,财务信息质量不高,抗风险能力差。”

这是齐鲁银行对其主要客户的描述,也是该银行面对的无奈现实。招股书显示,齐鲁银行服务对象以中小微企业为主,截至2020年12月31日、2019年12月31日及2018年12月31日,本行中型、小型及微型企业合计贷款余额分别为937.44亿元、773.33亿元及700.82亿元,占公司贷款总额的84.76%、84.65%及85.14%。

该银行将如此之高的业务占比都押注在中小微企业至上,带来的风险是不言而喻的。

中小微企业面对宏观经济环境和中小微企业经营情况的变化都可能导致具体借款人的信用风险,财务信息质量不高可能导致本行对中小微企业借款人的信用风险无法作出准确评估。

这些情况都足以导致本行贷款减值准备计提不足、不良贷款增加,进而对本行的资产质量、财务状况和经营业绩产生不利影响。

更为雪上加霜的是,受制于齐鲁银行的区域性质,截至2020年12月31日,该银行的贷款主要集中于济南地区、聊城地区和天津地区,上述地区的贷款占本行发放贷款和垫款总额的比例分别为50.45%、7.52%和5.96%。

截至2020年12月31日,齐鲁银行向最大十家单一借款人发放的贷款余额合计69.39亿元,占本其发放贷款和垫款总额的4.03%。如果这些前十大单一借款人贷款质量变差,则该行的资产质量、财务状况和经营业绩可能会受到不利影响。

如此之高的地域集中,带来的更是集中化的风险,不过这些是区域银行天然的劣势,想要克服的确会有一定难度,但是否应当在发行价格的市盈率中稍有体现呢?(来源:江南财经传)