8月30日,浙商银行发布2021年半年度报告。上半年,浙商银行以“两最”总目标为引领,持续推进平台化服务战略,在有效服务实体经济中推进自身高质量发展。数据显示,2021上半年实现营业收入259.03亿元(集团口径),同比增长3.02%,净利润(归属于本行股东)68.51亿元,同比增长1.12%。其中,二季度延续了银行业经营回暖的趋势,单季营收同比增长10.45%。

浙商银行将从大零售、大公司、大资管、大投行、大跨境等五大业务板块发力,聚焦提升营业收入,立足“上规模、调结构、控风险、创效益”的经营方针来“多打粮食”。

资产负债结构持续优化

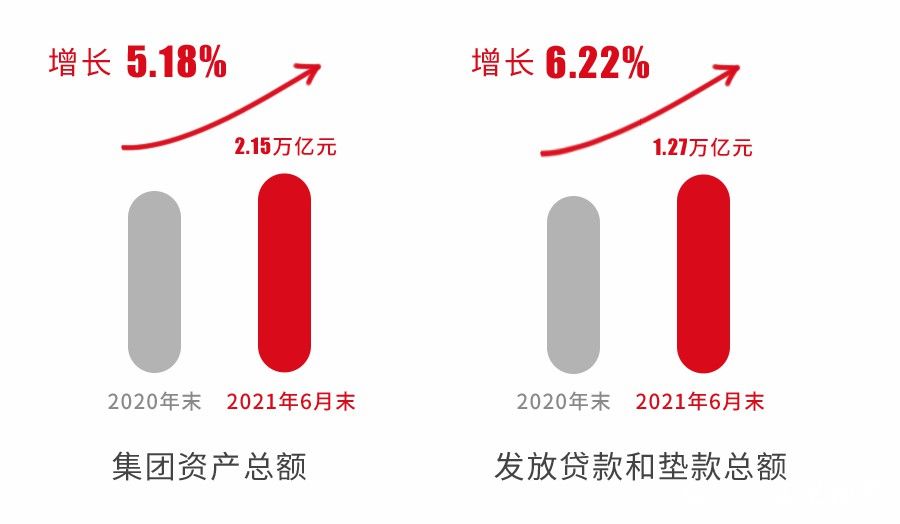

资产规模站稳两万亿。报告期末,浙商银行集团资产总额2.15万亿元,比上年末增长5.18%,站稳2万亿关口。其中发放贷款和垫款总额1.27万亿元,较年初增长6.22%。

贷款占比逐年提升。规模稳健增长带来了营收上的增量,上半年浙商银行利息净收入203.78亿元,同比增长10.83%。资产结构持续优化,贷款占总资产比例近几年来明显提升,占比高于股份制商业银行平均水平。截至2021年6月末,发放贷款和垫款总额占总资产比例为59.1%,较年初提升0.6个百分点。2018、2019和2020年分别较前一年末提升8.8、4.7和1.3个百分点。

负债结构持续优化。负债方面,报告期末,总负债2.02万亿元,比上年末增长5.41%,其中吸收存款余额1.37万亿元,比上年末增长2.37%。浙商银行通过丰富存款产品类型和提升服务能力,夯实基础客群,优化负债结构,各项存款占负债的比例持续提高,并处于股份制商业银行前列。截至2021年6月末,各项存款占总负债比例为67.7%。2018年、2019年和2020年分别较前一年末提升3.6个百分点、5.3个百分点和1.3个百分点。

成本管控初有成效。特别是吸收存款质量有力提升,活期存款较年初增加515亿,增幅11%,占比37.6%,较年初提升近3.0个百分点。吸收低成本存款,带来的存款成本管控效果明显,报告期内净利差2.08%,同比增加0.05个百分点。

平台化服务战略持续推进

产业链供应链优势持续深入。今年以来,聚焦中小企业融资难融资贵和产业链供应链稳定,浙商银行发挥优势,继续推进平台化服务战略。坚持一户一策、一行一策,应用区块链、物联网等科技金融,将银行业务和服务嵌入企业生产经营和资金管理活动之中,降低融资成本。平台化业务批量获客成效显著,截至6月末,平台化模式已服务客户6.66万户,较年初增长6.56%,融资余额7014.95亿元,较年初增长3.40%。

行业解决方案不断丰富。浙商银行持续迭代创新平台化产品集群,建设三大平台、供应链金融服务平台、小微企业融资平台和个人金融综合服务平台。浙商银行已在医药、粮食、仓储物流等20多个行业形成了差异化解决方案,帮助核心企业及其上下游打造产业链生态圈,各类场景应用方式已落地项目1442个,业务余额超600亿元,服务了蒙牛、华为、娃哈哈、格力、顾家等一大批龙头企业及产业链上下游。

支持小微、制造业坚定不移

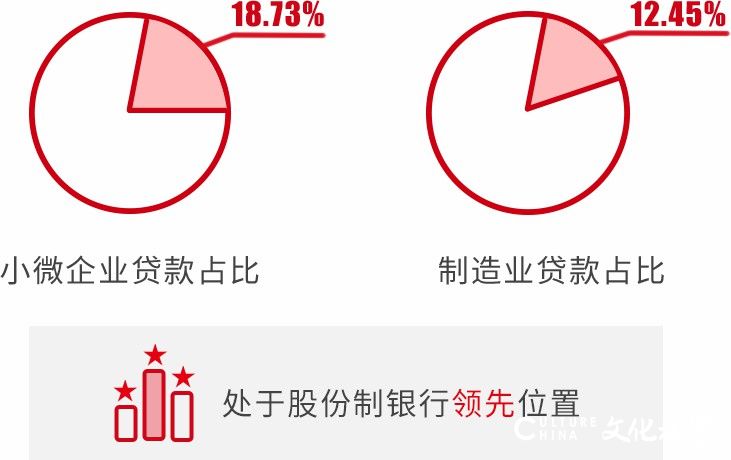

小微、制造业贷款占比居前。近年来,浙商银行积极贯彻平台化服务战略,聚焦主责主业,贷款投向上持续加大对民营企业、小微企业、制造业、绿色产业等重点领域和行业的支持力度,不断降低小微企业融资成本,新发放普惠小微贷款综合融资成本同比下降0.23个百分点。普惠型小微企业贷款增速快于境内机构各项贷款增速3.53个百分点。6月末,小微企业、制造业贷款占比分别为18.73%和12.45%,处于股份制银行领先位置。

浙江智造融通深入推进。立足浙江大本营,2020年6月,浙商银行与浙江省经信厅联合启动浙江智造融通工程,以“三年金融助力1000亿”为目标,助力浙江省工业企业加快完成智能化技术改造。截至7月末,为1000余户名单内企业提供融资余额457.05亿元,已超序时进度完成“三年累计合作千亿”的目标。

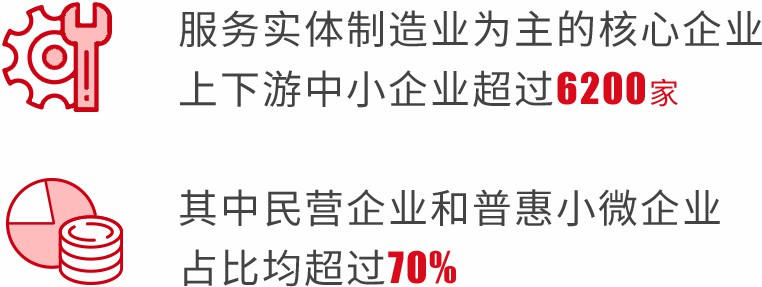

制造业、小微不良率下降明显。为将有限的贷款资源投向最需要的地方,浙商银行深耕产业链服务和智能制造服务。截至6月末,服务实体制造业为主的核心企业上下游中小企业超过6200家,其中民营企业和普惠小微企业占比均超过70%。

与此同时,制造业贷款不良率比去年年末下降1.54个百分点,普惠型小微企业贷款不良率0.79%,资产质量持续保持优良。

发力财富管理初露端倪

五大板块协同发展。围绕差异化竞争能力的提升,浙商银行将着力在大零售、大公司、大投行、大资管、大跨境等“五大业务板块”协调发展,组合运用各类金融工具,为实体经济提供全方位、立体化、体系化的金融服务方案,并推动银行业务结构的丰富和调整,促使盈利来源更加平衡合理。

零售未来重点打造。据了解,五大业务板块中大零售是重中之重。浙商银行从2015年开始大力发展零售业务,已经取得了一定的成效,零售客户、零售AUM等都实现了10倍以上的增长,个人存款占比从不到5%提升到了目前的近20%,但与头部银行还有较大差距。营收中利息净收入仍是大头,非利息净收入55.25亿元。其中,手续费及佣金净收入仅19.97亿元。为此,浙商银行将进一步扩大省内网点覆盖,深耕长三角大本营,利用得天独厚的优势,挖掘居民财富管理需求,进一步做大中收、增加非息收入。

基金代销大幅增长。年报分析,今年上半年,浙商银行零售业务呈现平台化获客、线上化操作和风控智能化的特色,持续为个人客户提供符合资管新规的净值理财产品“升鑫赢”等,丰富代销投资理财产品,以及优化“增金智投”基金组合投资服务。体现在数据上,代理及委托业务手续费6.61亿元,同比大增143.01%,受益于上半年代销非货币基金同比增长148.49%,代理业务取得了较大发展。

数字化赋能提升三项能力

面对疫情等复杂形势的冲击,浙商银行加快应用金融科技,主动融入数字化发展大局,提升风险管理的数字化和智能化水平。

不良、拨备有所改善。截至2021年6月末,不良贷款率1.50%,贷款拨备覆盖率180.24%,均较3月末有所改善,居于上市股份制银行中游水平。浙商银行加快不良核销和出清,计提信用减值损失108.34亿元,与上年同期基本持平。

资本补充提上议程。资本充足率方面,截至6月末,一级资本充足率9.46%,浙商银行年内已启动永续债发行事宜,为下一阶段的发展补充资本。

2021年是十四五开局之年,也是浙商银行“四五”规划的第一年。浙商银行通过数字化赋能,巩固和培育流动性服务、产业链供应链服务、财富管理服务这三大特色优势,持续提升客户服务、财富管理以及资产配置等三大能力,为打造共同富裕示范区重要窗口贡献金融力量。