“向‘限制高消费企业’发放贷款2000万;抵押公司动产贷款127万到期后,次年续贷翻番变为235万;持股武城农商行公司股权互质,出质占比超三成。”山东省武城农村商业银行股份有限公司(下称武城农商行)被疑涉嫌违法违规。

对此,武城农商行给予否认,认为是正常操作,不存在违规。然而,中国银监会对该行罚款150万,原因就是违规发放贷款,关系人贷款利率不符合要求等违法违规行为。

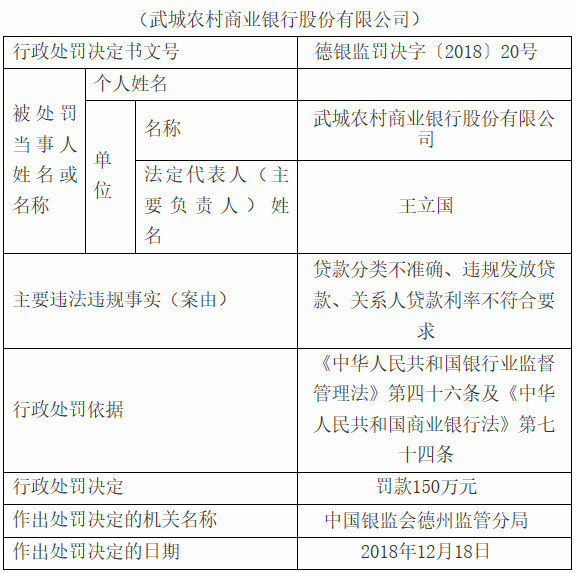

违规发放贷款曾被罚150万

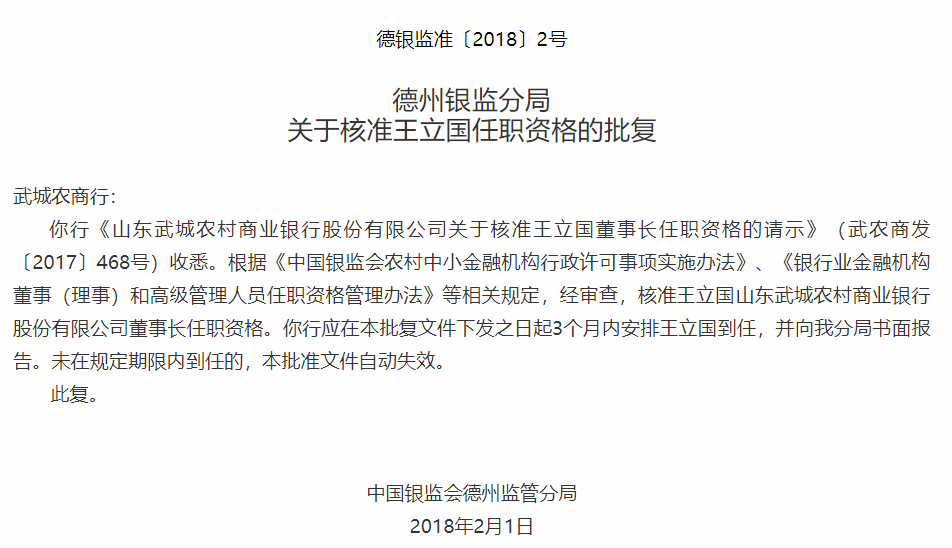

2018年2月1日,王立国获得山东省武城农村商业银行股份有限公司董事长的任职资格。任职不到一年,2018年12月18日,该行就因贷款分类不准确、违规发放贷款、关系人贷款利率不符合要求等违法违规行为,被中国银监会德州监管分局依据《中华人民共和国银行业监督管理法》第四十六条及《中华人民共和国商业银行法》第七十四条,处以罚款150万元,法定代表人王立国。

对此,有媒体发布消息称,罚款公示的违规发放贷款、关系人贷款利率不符合要求等违法违规行为,涉及到哪些贷款,哪些关系人,不曾具体公开,但这并不影响违法违规的事实存在,意外的是2020年武城农商行向被限制高消费的企业发放贷款,武城农商行董事长王立国等是否真正落实了监管和审慎原则?

向“被限制高消费企业”发放贷款涉嫌违规

企查查APP显示,山东恒捷新材料有限公司成立于2014年4月29日,注册资本2000万元,住所地德州市齐河县。截至目前,山东恒捷新材料有限公司已先后被中国民生银行济南分行、青岛银行济南分行、威海市商业银行德州分行、德州银行齐河支行申请限制高消费,涉案总金额6002.26万元,而终本案件未履行总金额为7003.18万元。

2019年4月1日,济南市市中区人民法院发布限制消费令,山东恒捷新材料有限公司因未履行生效法律文书确定的给付义务,被中国民生银行济南分行申请限制消费,涉案金额1502.85万元;

2019年11月11日,山东恒捷又因未履行生效法律文书确定的给付义务,被青岛银行济南分行申请限制消费,涉案金额788.17万。

此外,中国人民银行动产融资统一登记公示系统显示,2020年10月21日,山东恒捷新材料有限公司向山东齐河农商行、山东武城农商行借款500万元,抵押物为1595.42吨墙板、90.71吨地板、33.33吨家具、94.2吨门板和137.31吨线条,借款期限为2020年10月21日至2021年10月20日;同日,山东恒捷新材料有限公司向山东齐河农商行、山东武城农商行借款1500万元,抵押物为4.4万吨钢结构材料,借款期限为2020年10月21日至2021年10月20日。

值得注意的是,这些贷款均发生在该企业被限制高消费之后。

意外的是,山东恒捷新材料有限公司虽被金融机构两次申请限制高消费,但武城农商行依然为其发放贷款2000万。其为被法院裁定限制高消费的企业发放贷款的行为遭到了质疑:此次贷款是否符合贷款三查和审慎原则?山东恒捷新材料有限公司作为一家被限制高消费的企业能否偿还贷款?

作为金融单位对外发放贷款首要考虑的问题就是贷款是否能够如期偿还的问题,作为一家被法院裁定限制高消费的企业有没有能力偿还?众所周知,被限制高消费可能是因为被执行人暂无履行能力,或者有能力履行却拒不履行生效判决,为此,法院采取限制高消费的措施,是为了确保被判决的赔偿能够得到履行,保障受害人的权益。而山东恒捷新材料有限公司作为一家被限制高消费的企业,不仅未履行法院的的文件,反而一路绿灯的再次获得了武城农商行的贷款,此笔贷款发放过程值得监管部门给予贷后查验,能否如期偿还?

同时,企查查APP显示,山东齐河农商行持有武城农商行股权2600万元(持股比例为5.13%)。那么,武城农商行与齐河农商行向山东恒捷新材料公司发放的银团贷款能否足额收回本息?抵押物是否真实存在?武城农商行能否向齐河农商行主张权益?是值得监管部门重视的一个重要问题。

动产抵押贷款127万到期,次年颠倒抵押物登记顺序再贷259万

2020年6月11日,武城县人民法院发布限制消费令,德州丰泽复合材料有限公司因未履行生效法律文书确定的给付义务,被广西宜州中亚玻璃纤维有限公司申请限制消费,涉案金额54.12万元。

而动产融资统一登记公示系统显示,2020年9月30日,德州丰泽复合材料有限公司向武城农商行借款99万元,抵押物为德州丰泽复合材料有限公司8项生产设备(具体明细见截图),借款期限为2020年9月29日至2021年9月10日。此案例也是在该公司被限制高消费之后,又给该公司审批了贷款。

更为离谱的是,2019年3月29日,德州丰泽复合材料有限公司向武城农商行借款127.3785万元,抵押物为15项生产设备,借款期限为2019年3月29日至2020年3月27日。该笔借款到期后,德州丰泽复合材料有限公司再次以上述15项生产设备做抵押物,向武城农商行借款259.8万元,借款期限为2020年03月31至2021年03月25日。

动产抵押贷款金额越来越大,而且是翻了一番还要多,难道武城农商行就是这样执行和落实贷款三查制度的?

对此,武城农商行认为,2019年德州丰泽复合材料有限公司办理动产抵押其中动产抵押担保部分为127.3785万元;次年该公司办理动产抵押增加其他公司及个人担保借新还旧贷款259.8万元,本次抵押登记与上次不同,抵押权覆盖了全部债权,因此认为信息不属实。

那么武城农商行回复是否属实呢?动产融资统一登记公示系统显示:

2019年3月29日至2020年3月27日127.378万贷款的抵押物为:液压机2台、喷枪4台、烤箱2台、气泵1台、离心通风机4台、喷室4台、光氧处理机1台、等离子1台、二保焊机2台、除尘设备3台、铁模具4套、井盖模具2套、电表箱模具3套、机床盖模具4套、SMC模具3套共计15项生产设备均为良好、正常,位于丰泽公司内。

2020年03月31至2021年03月25日的259.8万的贷款抵押物为:SMC模具3套、机床盖摸具4套、电表箱模具3套、井盖模具2套、铁模具4套,除尘设备3台、二保焊机德州丰泽复合材料有限公司2台、等离子1台、光氧处理机1台、喷室4台、离心通风机4台、气泵1台、烤箱2台、喷枪4台、液压机2台共计15项生产设备均为良好、正常,位于丰泽公司内。

对比可见,2020年的259.8万贷款对比2019年127.3785万元贷款的抵押物清单,并没有增加任何其他的抵押人和抵押物,仅仅是顺序颠倒不同而已。那么武城农商行自称的增加其他公司及个人担保从何而来?证据在哪里?

武城农商行自称为借新还旧贷款,为何不是就贷款的数额127.3785万,而是翻了一番的259.8万?

截至目前,德州丰泽复合材料有限公司已被列为失信被执行人、限制高消费,持有的武城农商行股权业已质押,武城农商行发放的贷款如果无法收回,造成损失,则发放贷款的具体负责人涉嫌违法发放贷款罪。

同样一批抵押物,次年颠倒抵押物的登记顺序再次抵押,数额却超出第一次贷款金额132万之多,翻了一番还多10万,这样任性的评估贷款经得住推敲吗?评估过程是否违法违规,监管部门的监管被疑形同虚设。

对此,武城农商行认为对限消企业办理存量贷款进行还旧是贷款管理的正常操作,不存在违规。同时否认这些问题,认为自己是正常操作,不存在违规。

从中国银监会德州监管分局对该行处罚150万可见,该行的确在贷款方面存在违法违规的问题,武城农商行此次给被限制高消费企业放款2000万,值得推敲。前车之鉴,后事之师。

(来源:生活导报)