今年6月,中国人寿和大家保险派出联合工作组,完成对远洋集团的资产状况及经营情况排查,确认其是受行业影响,出现了阶段性流动性风险,企业基本面没问题。

01 亏损

10月13日晚间,远洋控股集团(中国)有限公司(以下简称“远洋控股”)在上交所公告称,2023年半年度发生重大损失。

公告指出,2023年半年度远洋控股未经审计的合并报表净亏损为125.62亿元,占上年末净资产26.57%,超过上年末净资产的百分之十。

对于2023年半年度发生重大损失,远洋控股解释原因如下:

(1)受房地产行业波动影响,市场销售价格持续下跌,地产项目毛利持续受到挤压,部分项目甚至面临亏损。2023年上半年,公司结转的项目主要为武汉、杭州、太原等土地成本和建安成本较高的高档项目,导致毛利承压,房地产销售业务毛利率大幅下降。

(2)受房地产市场销售回暖未及预期的影响,基于审慎原则,公司对部分项目计提了资产减值准备。

公告坦言,远洋控股半年度业绩亏损对公司财务情况有所影响。

远洋控股将通过采取加大销售、狠抓回款、资产处置、控减支出等措施,全力保障公开市场债务兑付,确保公司运营和保交楼工作有序开展。

今年4月,网上曾流传远洋控股准备接触债权人讨论成立债委会的消息,随后公司回应称网络传闻不属实。

8月31日,远洋控股将旗下“18远洋01”展期一年,短暂缓解了一定的现金流压力。

据统计,目前远洋控股存续债券14只,存续规模241.06亿元,其中一年内到期债券有77.22亿元,公司面临短期集中兑付压力较大。

偿债现金流

另外,远洋集团(03377.HK)至今也未发生实质性违约。

2023年8月,远洋集团2024年到期票据获足够赞同票达成违约豁免,于2024年、2027年和2029年到期的三笔美元债票息展期方案也获通过。

据统计,目前远洋集团存续8只美元债,存续规模39.2亿美元。

今年6月,由于远洋集团流动性安全边际较窄,且近期到期债务规模较高,惠誉将其长期外币发行人违约评级由“B-”下调至“CCC+”。

上半年以来,远洋集团一直结合销售经营计划、债务滚动融资可行性、资产处置计划来全面安排年内到期公开市场债务兑付的工作。

但流动性改善未及预期,自今年第二季度起,受行业表现和自身推盘节奏影响,销售和回款持续走弱,迭加各类资金监管,远洋集团账面可动用资金持续减少,同步推进的资产处置落地亦具有较大不确定性。

融资方面,远洋集团信用债再融资持续停滞,正常项目融资提款亦愈发困难,其整体流动性高度承压,公司债券按期足额兑付存在较大困难。

2023年上半年,远洋集团实现归属于上市公司股东的净利润为-183.69亿元,亏损额度同比增加1589%。

值得注意的是,今年6月远洋集团董事局大换血,大股东管控加强。

中国人寿和大家保险派出联合工作组,完成对远洋集团的资产状况及经营情况排查,确认公司是受行业影响,出现了阶段性流动性风险,企业基本面没问题。

02 财务状况

据官网介绍,远洋集团创立于1993年,2007年9月在香港联交所主板上市。

远洋集团主营业务包括住宅开发、不动产开发运营、物业服务及建筑建造全产业链服务,协同业务包括房地产金融、养老服务、物流地产、数据地产等。

远洋集团官网

从股权结构看,远洋集团的第一大股东为中国人寿,持股比例为29.59%,二股东为大家保险持股29.58%,公司无实际控制人。

股权结构图

2022年,远洋集团累计协议销售额约1002.9亿元,同比下降26%;2023年前9月实现销售额426.9亿元,同比下降约38.27%。

另外,低价促销给远洋集团利润率带来压力,其平均销售价格在2022年和2021年分别下降8%和10%。

截至2022年12月31日,远洋集团二级开发土地储备逾4200万平方米,按照可售面积计算,平均土地成本约为7100元/平方米。公司土地储备资源丰富,聚焦一、二线核心城市。

考虑到远洋集团的产品结构以及规模偏小的土储,预计其2023年的合同销售额将同比下降10%至900亿元左右,销售额的持续下降将在未来12个月内削弱其现金流和信用指标。

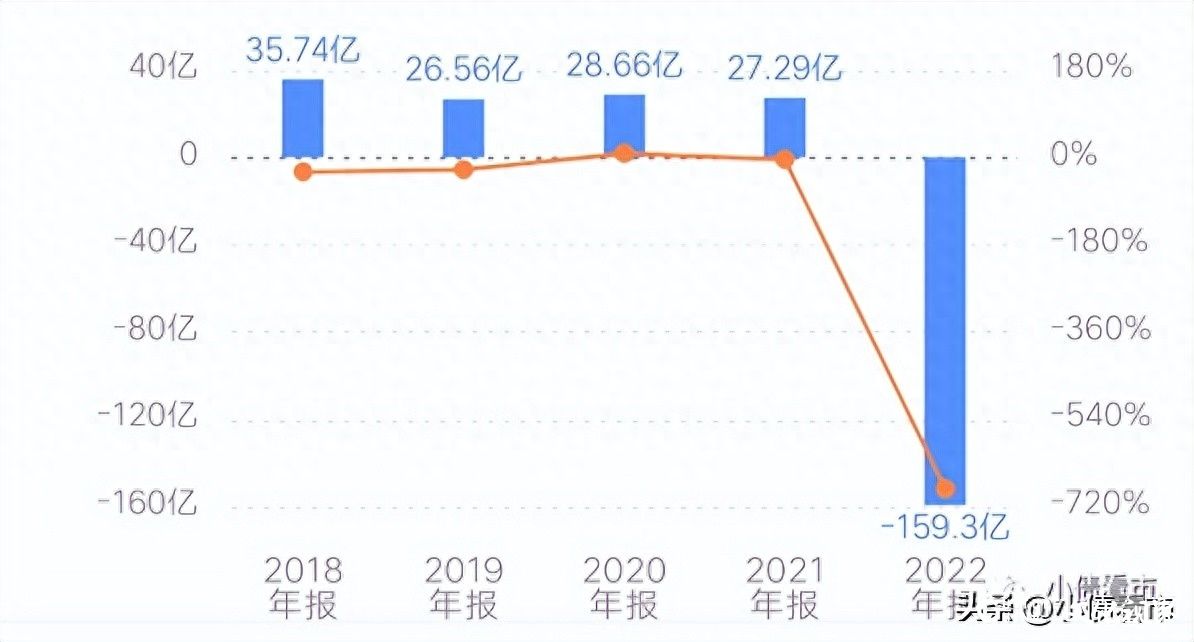

2022年是远洋集团业绩的转折点,此前多年公司一直稳定在盈利状态。

2022年,远洋集团实现营业额461.27亿元,同比下降28%,毛利为23.77亿元,同比下降79%,公司拥有人应占亏损为159.3亿元。

归母净利润

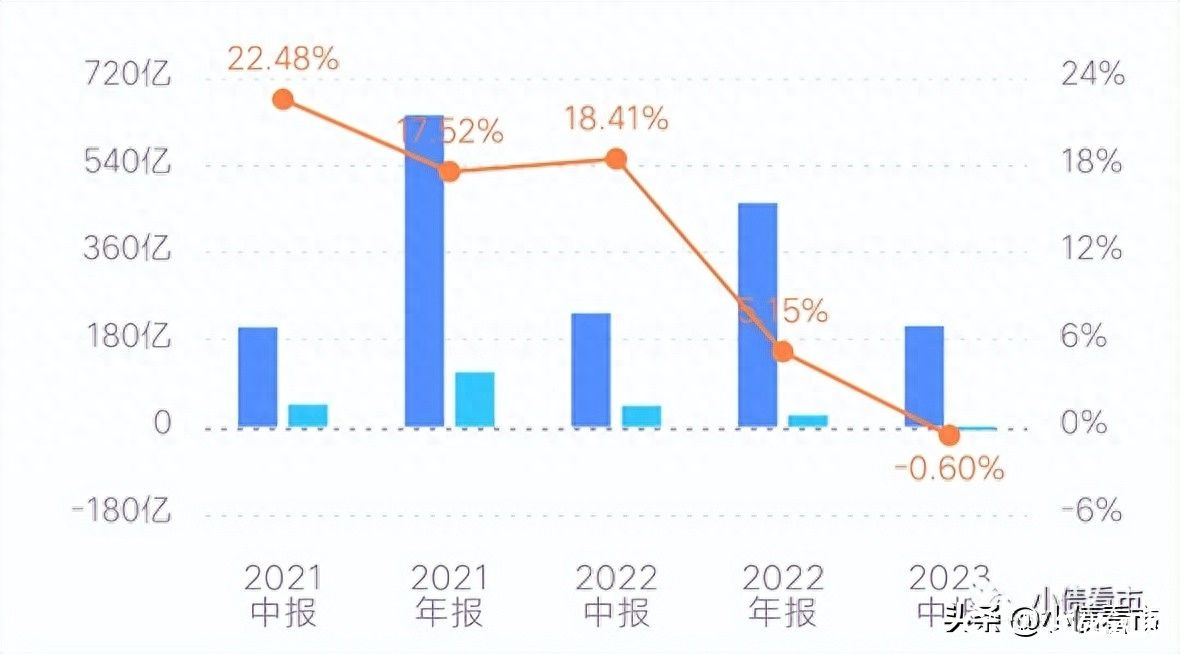

由于业绩亏损,2022年末远洋集团的毛利率从2021年17.52%大幅降至5.15%,创历史最低水平,截至2023年6月毛利率为-0.6%。

销售毛利率

据中报,2023年上半年远洋集团的金融资产减值损失净额为112.94亿元,远超2022年同期的0.5亿元。

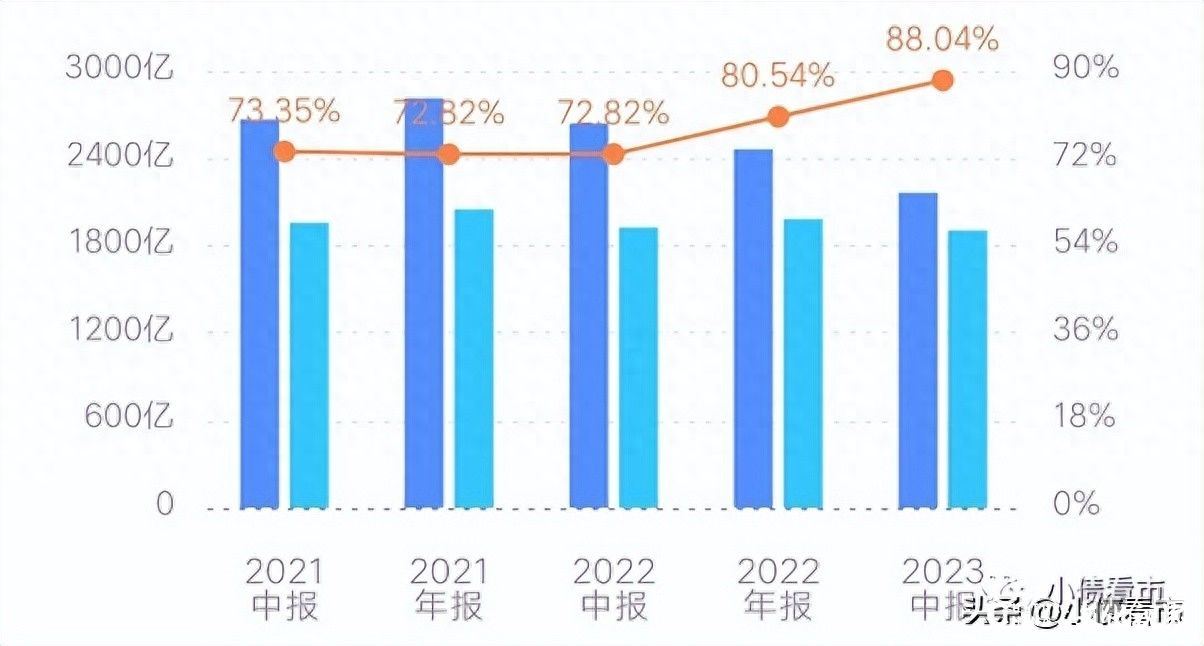

截至2023年中,远洋集团总资产为2161.43亿元,总负债1902.85亿元,净资产258.58亿元,资产负债率达88.04%。

近年来,远洋集团财务杠杆水平高企,公司债务负担较重,2022年以来由于亏损净资产大幅减少,公司资产负债率飙升。

资产负债率

分析债务结构可发现,远洋集团主要以流动负债为主,占总债务的73%。

截至同报告期,远洋集团流动负债有1390.06亿元,主要为应付款项及应付票据,其一年内到期的短期债务有446.16亿元。

相较于短债压力,远洋集团流动性异常紧张,其账上现金及现金等价物有31.46亿元,较2022年末进一步下降,现金短债比低至0.07,公司存在巨大短期偿债压力。

除此之外,远洋集团还有512.79亿非流动负债,主要为长期借贷,其长期有息负债合计473亿元。

整体来看,远洋集团刚性债务总规模919.16亿元,主要以长期有息负债为主,带息债务比为48%。

有息负债规模较大,2021和2022年远洋集团融资成本分别为22.39亿和30.66亿元,2023年上半年为18.81亿元,对公司盈利空间形成侵蚀。

从偿债资金来源来看,远洋集团主要依赖于外部融资,以债券和银行借款为主,作为香港上市公司其具有畅通的海外债券融资通道。

但从现金流看,2022年和2023年上半年远洋集团筹资性现金流净额分别为-79.79亿和-82.87亿元,说明偿还债务资金大于融资流入资金,其外部融资环境欠佳,公司面临一定再融资压力。

筹资性现金流净额

在资产质量方面,受联合营项目影响,远洋集团其他应收款及其他应付款规模较大,截至2022年末其应收账款及应收票据高达834.91亿元,2023年中降至659.51亿元。

总得来看,远洋集团销售疲软、业绩持续亏损,土地储备充足但变现能力欠佳;毛利率大幅下滑且处于较低水平,盈利能力恶化;债务规模不断攀升,偿债压力大,再融资面临压力。

03 大股东支持

事实上,2022年以来中国人寿已经在多方面对远洋集团进行支持。

其中,在金融产品认购方面,远洋集团2022年12月发行一笔13.03亿元的REITs产品,得到中国人寿及广发银行的参与认购。

资产盘活方面,2022年4月远洋以约30亿元向中国人寿出售北京颐堤港一期项目公司股权;2022年6月,将位于北京丽泽商务区的北京远洋锐中心21%股权出售给项目合作方中国人寿,交易金额达到50.15亿元。

2022年10月,远洋集团以2.33亿元向中国人寿出售全资附属公司北京万洋世纪创业投资管理有限公司全部股权,后者主要资产为朝阳区东三环路商务中心区的甲级写字楼中国人寿金融中心。

此外,双方在养老领域也有合作。

在大股东支持和远洋集团在经营战略方面的节衣缩食,2022年公司如期完成所有到期有息债务的兑付,以及信用类融资净还款189亿元,包括120亿元供应链ABS的兑付,逐步以抵押借款替换信用类融资,持续优化负债结构。

就在今年3月,远洋集团本拟展期一笔6亿元次级永续美元债本期票息,但在月底时选择兑付了共计2060万美元。

(来源:今日头条号“小债看市”)