资本是一把“放大镜”,放大优势也放大不足。

开放用户IP属地,一批“伪装者”现出原形。

网友们惊讶发现,一些天天晒日本旅居、欧美美食的博主网红,实际竟与自己同处一城,甚至一村之隔。

互联网时代无死角,IPO聚光灯下更是穿透式审视。

比如与意大利旅行家马可波罗同名的知名瓷砖商---马可波罗,抖音IP属地怎么跑广东去了?

01

“洋名”是与非

事实上,此马可波罗与“进口”没多大关系,是一家1996年在广东东莞注册的本土企业。

产品方面,大部都是卖给中国人,2019年到2021年其来自境外的销售收入分别为4.15亿元、3.58亿元及3.58亿元,占公司当期主营业务收入的比例仅5.12%、4.17%及3.84%,占比存在感低、且持续下降。显然,号称“为中国陶瓷打造出第一个世界知名品牌”的马可波罗任重道远。

资本方面,马可波罗也在冲击A股。2022年5月19日马可波罗控股股份有限公司(以下简称“马可波罗”)披露招股书(申报稿),拟在深交所主板上市,拟募资40.2亿元。

如此看,马可波罗也没多少“洋属性”。那么,这家“明洋实土”的企业价值成色咋样,是否值得国内投资者掏出真金呢?

伴随90年代可口可乐、麦当劳、肯德基等强势国际大牌进军中国市场,“洋品牌”迎来黄金期。叠加国内城市化、消费升级提升,家居建材业成了起“洋名字”的主力军。

从达芬奇家居到蒙娜丽莎瓷砖,从欧派家居到慕思床垫,这些企业大多与马可波罗一样,属于中国人创立的国内品牌。

中国传媒大学教授黄升民认为,起洋名字的风气从上世纪90年代起开始盛行。本土企业之所以爱起洋名字,主要跟国人消费习惯和观念有关。“同样的产品,起了洋名字接受度不一样,价格也不一样,这就促使很多企业通过起洋名字来提升品牌认知度和企业利润。”

只是,消费观念是不断变化的。随着近年本土化、新国潮兴起,国人消费更加成熟、理性、自信,“外国月亮更圆”的认知正在消退。

更何况,瓷砖企业起“洋名”,本身便略有不适。不同于沙发等源自国外的舶来品,瓷砖是由陶瓷演变而来,甚至一定意义上,瓷砖属于陶瓷一种,以至有舆论认为中国才是瓷砖的真正发源地。

孰是孰非,仁者见仁。但不可争议的是,中国目前已是全球瓷砖第一大生产和消费国,产业链完善,竞争优势明显。据ACIMAC数据,中国瓷砖产量占全球产量45%以上,销量占比38%以上。

如此背景下,龙头企业顶着“洋名”是否有尴尬感呢?

公开资料显示,马可波罗是国内最大的建筑陶瓷制造商和销售商之一,产品涵盖抛釉砖、抛光砖、仿古砖、瓷片、岩板、岗岩和文化陶瓷等所有品类,现已开发出产品花色超万种,是行业内产品品类最全的公司之一。

一家“洋名”企业却生产“中国风”十足的仿古砖和文化陶瓷,有无违和感?

当然,这有一定历史原因。

站在资本角度,评判一家企业价值,品牌名称只是一面,关键还要基本盘说话。

02

主营毛利率持续下滑

盈利能力显瓶颈?

最直观参考,自然是业绩。

2019年至2021年,马可波罗营收81.3亿元、85.91亿元和93.65亿元,同期归母净利16.28亿元、15.74亿元和16.53亿元。

客观而言,营收增速虽比不了新兴行业,然在传统家居家装业,尤其还是一家1996年成立的老牌公司,叠加疫情及房市寒冬,能持续增长也算可圈可点。

只是净利有点说不过去。2020年出现同比下滑,2021年虽上升,但增速不及营收,且相比2019年,在营收增超12亿的情况下,净利仅微增不足0.3亿元。

是否折射盈利能力的不稳定性,亦或盈利天花板显现呢?

不算刻意夸言,2019年至2021年,马可波罗主营业务毛利率分别为47.11%、43.80%和43.09%,整体呈逐渐下滑趋势。

追其原因,成本端是一个考量。

据悉,仅原材料及能源价就占马可波罗主营业务成本超50%。

招股书坦言,“如果出现采购价格大幅上升而公司不能将相关成本及时向下游转移的情况,公司盈利水平将面临显著下降的风险。”

此外,员工薪资成本也逐年上升,2019年-2021年支付给职工以及为职工支付的现金分别为6.95亿元、7.09亿元及9.57亿元。

招股书称:“未来几年,如果国内生产制造型企业的人力成本继续上涨,公司存在因劳动力成本持续上升导致未来经营利润下降的风险。”

不过,上游成本提高并不是主要因素。毕竟,马可波罗2021年也涨价了。

2021年三季度,整个家居业涨价声此起彼伏。据媒体报道,广东、广西、福建、江浙、山东等约20个省份的几百家陶瓷厂集体发出涨价函,在10月1日前后同时涨价。

其中也包括马可波罗。有经销商表示,早在2021年9月底,就收到涨价通知。

可就算如此,当年净利增速还是不及营收,相比2019年陷入滞涨,究竟是何原因?

03

坏账大增、存货创三年新高

先简单了解瓷砖业格局。即“小企业、大行业”,接近2000家陶瓷品牌中,真正能称全国性品牌的,不过三十多家。

疫情前,作为行业规模最大品牌,马可波罗2019年市占率仅2.6%,东鹏控股、帝欧家居(欧神诺品牌)、蒙娜丽莎三家上市公司瓷砖业务营收计算,市占率仅1.0%-1.5%。可见零散程度。

而就是这些零散品牌,却承载了全球40%左右产销量。看似庞大的行业规模,实际上是依托中国城镇化快速推进,房地产需求造就的。其中,住宅占瓷砖需求近60%。

遗憾的是,最近一两年,房企遭遇寒冬自身难保。

中原地产研究中心数据显示,2021年楼市调控高达651次,同比涨幅达33%,刷新历史纪录。克而瑞数据显示,百强房企全年全口径销售额12.6万亿元,同比下滑3.2%,为2014年有统计数据以来的首次负增。

在此背景下,唇亡齿寒,瓷砖业自然受到不小波及。

尤其马可波罗严重依赖房企,最近三年,其向前五大客户销售合计金额占当期营收比重分别为37.69%、30.7%和21.29%。2021年前五客户除第一大客户华耐家居,其他四大客户恒大地产、保利地产、中海地产、万科地产,均为地产公司。

恒大不必多说,去年一声惊雷炸懵整个行业。万科情况也不理想,如以7900亿元的销售目标计,2021年只完成78.5%。

抛开前五大客户,马可波罗其他客户还有融创、阳光城、世茂、蓝光、雅居乐等,其中不少也已爆雷。

最直接影响就是--坏账。报告期各期末,应收账款账面价值分别为19.21亿元、21.66亿元和22.43亿元,占各期末流动资产比重分别为26.35%、25.08%和27.92%,2021年为三年新高。

应收票据账面价值分别为11.85亿元、8.97亿元和1.65亿元,占各期末流动资产比重分别为16.24%、10.38%和2.06%。

各报告期末,对应收账款计提的坏账准备分别为2.67亿元、3.08亿元和6.19亿元,坏账成倍增加,且2021年为三年新高。

2021年,公司账龄1年以内的应收账款比例降至77.18%,同时账龄在1至2年、2至3年以及3年以上的应收账款余额均大幅增加。

这些直接导致马可波罗净利遭到挤压。

值得注意的是,在政策、金融阵阵暖风下,下游房市有回暖之态,然从前四月的实现销售额下滑看,依然是乍暖还寒、短期不容乐观。

以融创为例,马可波罗对其计提坏账准备计只有34.54%。众所周知,2022年融创出现债务逾期“爆雷”,若扩大计提坏账准备,2022年利润又会如何?2020年12月31日,马可波罗对恒大地产的83878.99万元应收账款计提了33551.6万元的坏账准备后,招股书中未披露上述应收账款的后续回款情况。

同时,今年受燃料、原料、运费等价格上涨和新冠反复影响,瓷砖业上游成本仍未降下来。

换言之,上下游依然承压,马可波罗后续经营压力仍不小,需警惕“业绩变脸”风险。

报告期各期末,公司存货账面价值分别为17.36亿元、19.41亿元和23.65亿元,持续增长,占同期流动资产比重分别23.81%、22.48%和29.44%,2021年创出新高。产品有多好卖呢?

行业分析师李晨表示,应收账款、存货高企,除了对企业的现金流挤压、流动性压力,相应的坏账减值风险也不可不察,折射出产品竞争力、市场话语权的亟待提升。

2019-2020年,公司短期借款分别29.58亿元、32.45亿元,一年内到期的非流动负债为0.21亿元、0.43亿元。负债率分别为73.54%、71.53%。同期,货币资金16.95亿元、17.94亿元,资金缺口分别高达12.84亿元、14.94亿元。

仅看负债,马可波罗甚至要高于很多房企。

玩味的是,2021年马可波罗短期借款直接变成22.86亿元,偿还了近10亿元,负债率也降至55.45%,究竟是如何做到的?

招股书解释称,货币资金较上一年年末增加较多,主要是从资产安全性考虑,降低银行理财规模,导致银行存款大幅增加。

2020年末,马可波罗理财产品余额10.39亿元,2021年年末则只有1.31万元。拿出理财产品还债,是否有美化数据、突击之嫌呢?

只是依然难掩资金紧张、“补血”急迫的现状。比如此次IPO计划募资超40亿元,其中补充流动资金划拨8.6亿,在七大资金用途中占比最高。

04

品控烦恼与偷漏税质疑

说千道万,无论穿越行业寒冬,还是打破自身成长瓶颈,产品是根本。

贵为行业第一品牌,一些品质责难声不可不察。

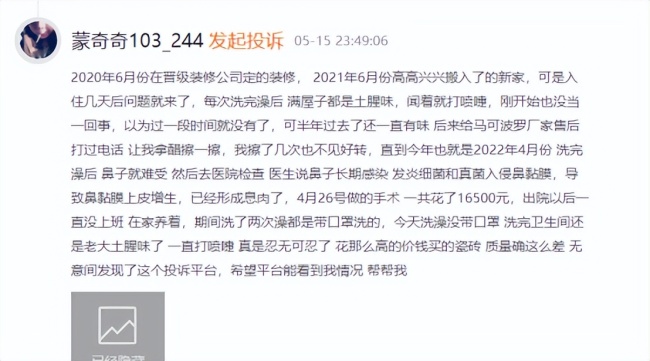

浏览黑猫投诉,编号17359201238显示:购买的马可波罗瓷砖每次洗完澡都有很大土腥味

黑猫投诉编号17353997701显示:本人2019年9月5日,在丰台区杜家坎环岛东北角卢沟桥集美家居建材城马可波罗店购买瓷砖。厂家9月底送货,10月施工贴砖上墙。施工完毕后,本人2020年7月25日入住搞卫生,发现厨房、厕所和两阳台墙砖全部破裂。

值得注意的是,在黑猫投诉中,还有经销商有关马可波罗逃税的投诉。

投诉编号17356780802显示:河南省焦作市马可波罗瓷砖偷税漏税,欠经销商8万保证金不退,私自违约断货给经销商造成巨额损失,博爱县五洲国际马可波罗瓷砖店欺诈消费者:产地欺诈!型号瞎写!价格虚标!以次充好!马可波罗厂家故意遮挡纸箱包装上的文字......

(上述投诉均通过平台审核)

事实上,偷漏税的举报并非个例。

据羊城晚报等媒体报道,2021年,自称代理商的王小燕实名举报:马可波罗从未给其开过发票,多次索要未果,因此质疑公司涉嫌“偷税漏税”。称其“打着洋品牌的大旗,割着国人的韭菜”,具体的产地信息,需要扫二维码才能查看,但扫码查看生产厂信息的小字却被“巧妙”遮挡。

行业分析师郝瑞表示,知情权是消费者的重要权益,生产厂家、生产地址等信息企业经营者有告知义务。如刻意隐瞒,就涉嫌侵犯相应消费权益。聚焦马可波罗,合规性是上市企业价值基础,敬畏规则、查漏补缺总是对的。

内忧外患下,马可波罗的资本之路或并非坦途。

05

蝶变期许龙头警钟

2021年9月初,马可波罗创始人黄建平正式入主四通股份,成为第一大股东。就在舆论猜测马可波罗借壳上市时,后者却选择了直接IPO。

平心而论,铑财乐见两者有此自信。龙头做大做强,于企业行业都是一件好事。

透过马可波罗一隅,亦可看出整个瓷砖乃至家居家装业的生态。小而散终将成为过去时。

规模效应、行业升级重塑是大趋势。

作为头部企业,马可波罗借助资本赋能是一条跃升捷径,同时自身也有一定升级底气。

目前,马可波罗绿色智能工厂(江西丰城)拥有3条数字化、智能化的岩板生产线,其中一条是3mm高端岩板生产线;

同时,率先实现“机器换人”,每条生产线长度达2公里,配套员工不超50个人。所有生产线全部采用天然气,实现清洁生产、环保生产;目前已铺设的光伏面板面积68万㎡,年发电量超1亿度。

2021年,马可波罗瓷砖持续深入推进智能制造,建起首条5G智能生产线,在智能化、自动化、产品品质检测等方面均有较大提升。

在铑财看来,对制造业来说,降本增效是最核心优势,上述智能化、产业链化生产,已显示出马可波罗的规模效应已初具雏形。精细化运营,也凸显专业初心、实业深耕,叠加26年的品牌积蓄,已有一批忠实用户,若能得到资本赋能上述优势或会进一步扩大,不乏更强龙头期许。

但需要警惕的是,上市这碗饭也并不好吃,资本是一把“放大镜”,既能放大优势也能放大不足。上述诸多槽点缠绕,对渴望坐稳龙头的马可波罗、黄建平而言亦是一可贵警钟。

有问题不可怕,可怕的是视而不见、侥幸心理。查漏补缺、反思精进,或许比IPO本身更有价值。

(来源:铑财-铑财研究院 作者:穆宁)