近日,号称“中国在线音频第一股”的荔枝(NASDAQ:LIZI)发布三季报。

从财报数据来看,荔枝营收方面取得的成绩可圈可点,第三季度总收入5.05亿元,去年同期为3.61亿元,同比增长40%,前三季度的收入总和为15.59亿元,已超过2020年全年总收入;毛利为151.3亿元,与去年同期的960万元相比增加67%;毛利率为30%,去年同期为25%,同比增加5个百分点。

但值得注意的是,营收和毛利成绩虽然亮眼,但整体盈利数据着实不太“好看”,因此在公布第三季度财务报告当天,股价由2.52美元下跌至2.12美元,跌幅高达15.87%,传递着广大投资者对荔枝未来的发展前景仍持怀疑态度。

Clubhouse红利褪去,荔枝再陷亏损困局

荔枝股价遭遇滑铁卢的主要原因,还要从2021年初说起。

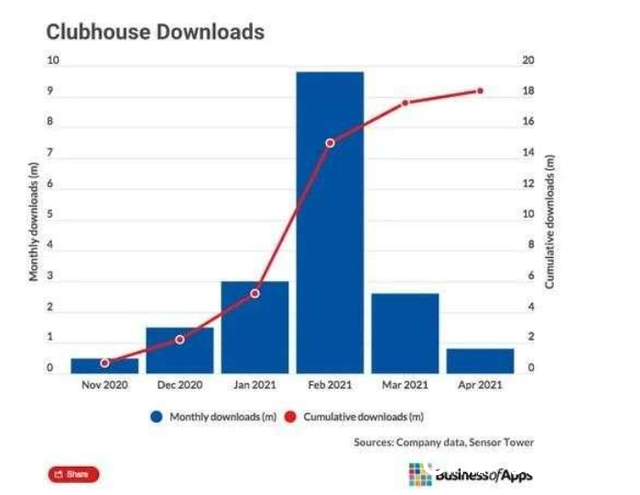

1月31日,疯狂的企业家、特斯拉CEO埃隆·马斯克在社交平台发布将在Clubhouse创建聊天室的消息瞬间引爆网络,将名不见经传的Clubhouse变成了“一码难求”的高热度即时性邀请制语音社交软件。

2月1日至16日期间,Clubhouse的全球下载量从300万次飞速增长到了960万次,甚至一个邀请码都被黄牛炒到150美元的天价,估值直接超过10亿美金,一度导致“声音概念股”大涨,荔枝也无意间收获一轮红利,股价暴涨近340%。

但clubhouse的“风”并没有“吹”的太久,随着疫情慢慢得到控制,名人效应也渐渐冷却,没有新的、更具影响力的“房主”常驻平台,用户和投资者对音频社交的想象力也走到了尽头。

据Sensor Tower的数据来看,clubhouse的爆火仅坚持了一个月,3月的下载量掉落到270万,1月的下载量仅有92万,大约是2月的1/10,下降约90%,荔枝股在这一波行情的影响下并没有守住股价,逐渐跌回“正常”水平。

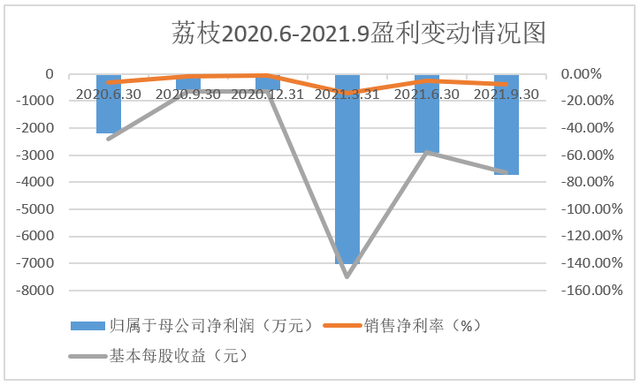

导致荔枝股价下跌的第二个重要原因便是公司自上市以来“令人失望”的盈利能力。

据统计,自2020年初上市,荔枝共发布八份季度财报,只有在2020年三季度和四季度实现盈利,其他六个季度都是亏损状态,今年虽前三个季度亏损整体收窄,但也尚未挣脱亏损“泥潭”。

财报显示,2021年第三季度,荔枝归属于母公司股东的净利润亏损3710万元,去年同期亏损为607.4万元,增亏幅度高达510.37%;销售净利率为-7.35%,与去年同期的-1.68%相比,同比下降5.67个百分点;基本每股收益也由去年同期的-0.13元下降至-0.73元。

“向前看”是亏损借口,还是践行“长期战略”?

对于荔枝增利不增收的现状,荔枝相关人士表示:“一个是G&A费用提升:管理团队及员工薪酬,国际化支出,这属于公司在拓展业务中的正常投入。二是研发费用提升,这为长期发展进行技术人才的储备,以及核心技术建设(包括底层技术建设、音频能力的加强、覆盖全球业务),主要出于长期可持续增长考虑。”

在第三季财报中明确指出“建立的娱乐生态系统是我们长期发展的基础。”再结合近几年来荔枝的业务发展,便可窥见其战略布局的深远。

2020年末,Tiya在海外市场正式上架,在全球约70个国家的社交排行榜达到前10名,用户遍及全球200多个国家。尝到全球市场的甜头后,荔枝又基于Tiya将荔枝播客、荔枝App三款产品,构建了集声音社交、播客内容、音频社区为一体的全球化音频生态系统。

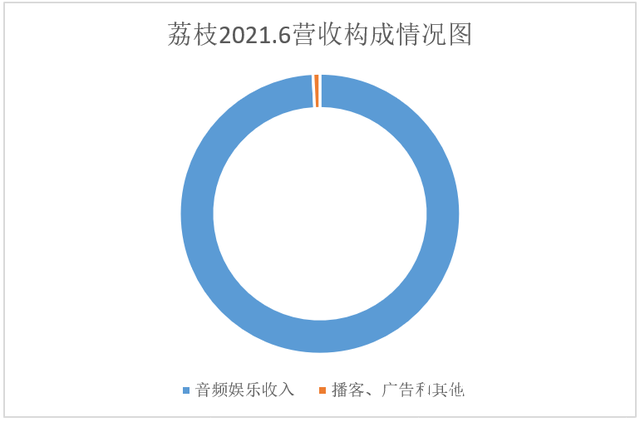

此外荔枝还积极开拓新领域—车载音频,与小鹏汽车、广汽传祺、广汽埃安、比亚迪DiLink、地平线等公司开展合作。但由从营收构成来看,以上布局尚未产生显著收效,公司主要业绩来源依然集中在音频娱乐领域,占总收入的99.2%。业内有分析人士表示:“音频行业营收来源单一已成为行业痛点。”因此荔枝想要开拓营收渠道,优化营收结构,可能还需要从长计议。

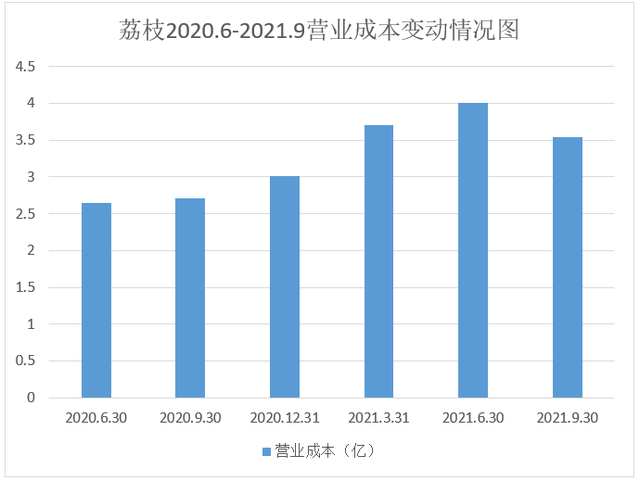

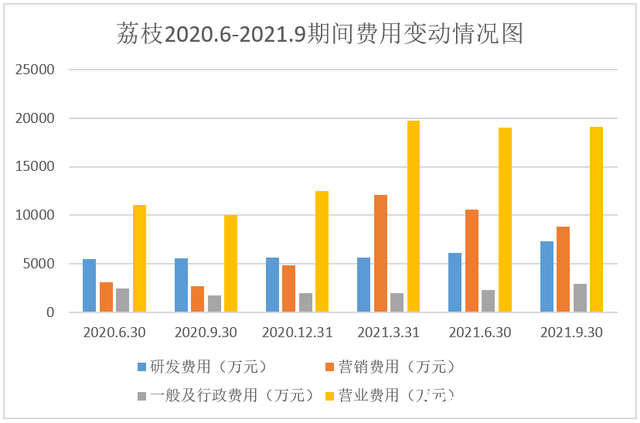

从财报各项成本费用支出来看,第三季度营业成本为3.536亿,与去年同期的2.709亿相比,同比增长30.53%,得益于运营策略的优化,营业成本增长率略低于营业收入增长率,处于合理范围。

研发费用7338万元,与去年同期的5563万元相比,同比增长31.9%;营销费用8823万元,与去年同期的2713万元相比,同比增长225.21%;一般行政费用为2974万元,与去年同期的1741万元相比,同比增长70.82%;营业费用为1.913亿,与去年同期的1.002亿相比,同比增长90.92%。

经过数据的对比和分析不难发现,公司相关费用的变动情况确实与荔枝透露的发展方向高度吻合,研发费用、行政费用均呈上升趋势,但导致净利润始终不能由亏转盈的“罪魁祸首”却并不是由于“长期战略”的前期投入和人员薪资,而是占比和增速都非常可观的营销费用,下一步将如何针对企业当前情况,在保障营收持续增长的前提下合理控制营销费用的投入,荔枝尚未提及明确具体的调整方案。

巨头入局竞争加剧,UGC模式实难“出圈”

那么荔枝持续深耕“声音变现”,前景如何呢?

有数据指出,中国在线音频市场的收入从2016年的16亿元增长至2020年的131亿元,复合年增长率为69.4%,这种增长趋势短期内仍会延续,至2021年预计将达到220亿元,表明网络音频未来发展的想象空间存在,但相比其他互联网领域,市场整体份额并不大。

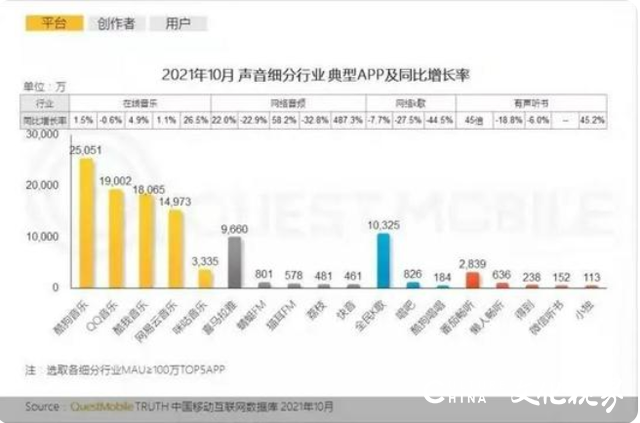

在网络音频、在线音乐、网络K歌、有声说书产品云集的移动互联网声音赛道,辨别产品发展能力的最优指标便是月活用户数量及变动情况。

财报显示,荔枝整体第三季度移动端月均活跃用户数(MAU)为5890万,同比增长5%,整体付费用户数为48.55万,同比增长8%。音频娱乐业务月均活跃用户数917万,同比增长21%。但结合10月的行业情况来看,喜马拉雅以9600万活跃用户遥遥领先,荔枝仅略高于快音,排在网络音频的第四位,且活跃用户数量呈现下降趋势,也侧面表达出其流量正在流失,如不能采取合适的经营手段,会直接带来主播撤离、用户退出、营收下降等恶行连锁反应。

况且,荔枝面临竞争压力的不仅来源于垂直分类下喜马拉雅FM、蜻蜓FM,诸如字节跳动、腾讯等互联网“大佬”也纷纷入局,想要在本就拥挤的音频赛道“分一杯羹”。

2020年,字节跳动推出番茄畅听,以免费收听网文小说吸引流量;中央广播电视总台推出“云听”收纳各地广播电台;腾讯将酷我畅听和懒人听书合并为“懒人畅听”深耕人文领域,输出优秀音频。此外,网易云音乐的“声之剧场”、快手的“皮艇”等功能和APP虽然还未完全具备“FM”的特性,但也可以看出对音频市场的试探之意。

加之音频这种表现形式相比长视频、短视频,感染力和信息传递能力有限,传播内容也有一定重合,对使用者的注意力、凝聚力有更高要求,因此使用场景受到一定限制,不少用户都表示,短视频软件占据了自己更多的闲暇时间,只有在上班路上或打扫卫生等不方便拿手机的特殊情况下才会选择收听音频,因此音频市场还会一定程度上受到视频领域的挤压。

刨除外部竞争压力和行业发展,荔枝为增加用户粘性、形成差异实行的UGC模式相比互联网音频常用的PGC模式存在更多的监管难题。

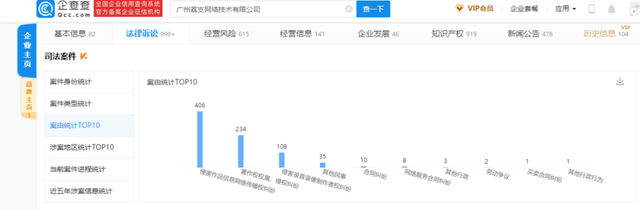

根据企查查数据显示,公司成立以来共计收到可查诉讼案件808份,按照诉讼类型划分,侵害作品网络传播纠纷、著作权权属、侵权纠纷、侵害录音录像制作者权纠纷三项版权、所属权纠纷占据案由的占比高达92.57%。

其中,以在荔枝App上向公众提供《小猪佩奇》第一季和第四季音频的在线播放服务最受关注,虽然荔枝一再强调音频资料为客户上传,但用户身份却无详细备案,无法查证账号的真实使用者,即使确实是客户上传牟利,但《小猪佩奇》作为享誉国内外的热门IP,平台未经严格审核音频来源及版权就贸然上架,还允许其持续保持在“卡通动画”类音频榜单中排名前列,平台也存在监管不力责任。

UGC模式除版权纠纷频发外,对音频质量的把控也很难形成标准化评价体系,导致平台内音频质量良莠不齐,音频推荐和筛选工作需要通过客户点击量和收听时长进行自然筛选,为用户收听心仪内容的过程带来一定困难,用户体验尚待优化。且平台内个别主播为了吸引流量,通过“打擦边球”的方式传播不法内容,也为平台声誉造成不利影响,遭到有关部门约谈,涉及严重事件可能面临下架整改。

总而言之,荔枝本季度的财报可以说是喜忧参半。未来,面对来自商业模式、同类软件、视频平台、社交平台、互联网巨头的多方夹击,荔枝能否持续讲好声音故事,还需时间和市场的进一步验证。(来源:BT财经)