受疫情影响,今年房企整体销售节奏明显推后,下半年供货普遍加快。

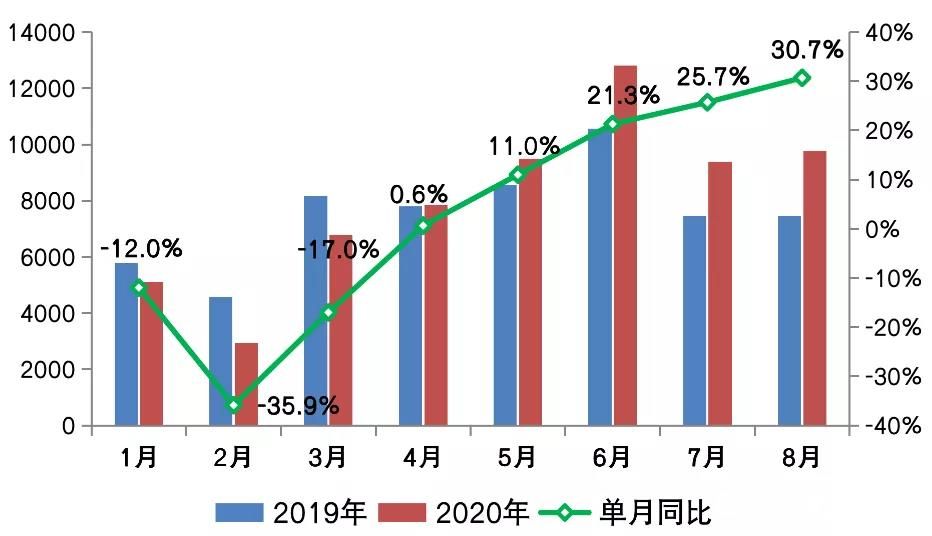

百强房企销售业绩在4月同比转正后,至8月迅速“回血”。TOP100房企单月实现销售操盘金额9761.7亿元,同比进一步提升至30.7%。1-8月累计业绩增速自7月首次回正后继续增长至6.2%。截至8月末,有近7成房企累计业绩超过去年同期,实现同比增长。

眼下正值企业中报发布节点,结合上半年市场表现,下半年房企整体投资态度仍偏向谨慎,尤其设置“三道红线”之后,为房企融资端管控敲响警钟,企业融资将再被收紧,高负债房企面临降杠杆挑战。

下半年各城市整体供地节奏预期将会加快,房企应积极关注可能存在的拿地机会,积极补仓,并抓住销售窗口期,通过增加销售回款、控制经营成本等方式降低负债水平。

01、8月百强房企销售额同比增30.7%

经历了7月的淡季不淡,8月,房企销售业绩迎来新一轮增长。

TOP100房企实现全口径销售金额11174.7亿元,同比增长29.2%,单月业绩环比增长2.8%;销售操盘金额达到9761.7亿元,接近万亿元,单月同比增长30.7%,这是房企单月业绩自4月转正后进一步回升,8月增幅较7月扩大5个百分点。

从累计操盘销售来看,自3月以来市场热度回升,规模房企紧抓销售窗口期,积极营销去化,自6月进入高点之后,8月继续维持高位。1-8月百强房企整体业绩达到64120.9亿元,同比增长6.2%,累计业绩增速自7月首次回正后继续提升。

表:2020年8月百强房企业绩表现及同比变动(亿元)

数据来源:CRIC

图:2020年1-8月百强房企单月销售操盘金额及同比变动(亿元)

数据来源:CRIC

02、近8成百强房企单月业绩同比提升

8月,TOP100房企中有近8成企业实现单月业绩同比提升。截至8月末,已有近7成房企累计业绩超过去年同期,实现同比增长。

聚焦至TOP10房企,8月仅绿地控股单月业绩同比下降之外,其余9家房企均实现正向增长,其中招商蛇口单月同比增长48.2%,增幅引领十强。1-8月累计增速有八家房企均实现正增长,累计增幅最大的为中国恒大。

具体来看,碧桂园实现单月全口径业绩规模810亿元,同比增长32.8%。万科单月实现全口径业绩规模590亿元,同比增长33.7%。此外,本月保利、金地、世茂、绿城、金茂、招商等房企销售表现较为突出,单月业绩规模同比提升显著。

值得注意的是,1-8月千亿房企已增至18家。

表:2020年1-8月全口径销售TOP10房企业绩表现(亿元)

数据来源:CRIC、企业公告

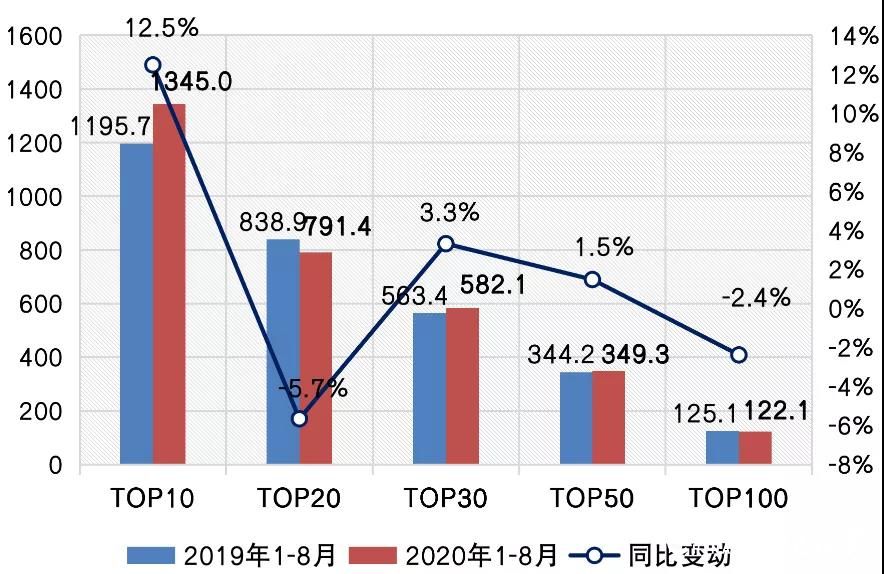

03、TOP30房企操盘门槛增长3.3%

2020年,规模房企竞争持续,同时疫情对项目销售、回款、开复工的影响也考验了房企整体的经营实力。

百强各梯队房企整体上仍然呈现出明显的分化格局。8月,TOP10房企销售操盘金额入榜门槛增长12.5%至1345亿元。TOP30和TOP50房企门槛较去年同期也分别提升了3.3%和1.5%,规模房企竞争优势凸显。

截至8月末,TOP20房企门槛较去年同期微降5.7%至791.4亿元;TOP100房企销售操盘金额入榜门槛同比下降2.4%至122.1亿元,行业分化持续。

图:2020年1-8月百强房企销售操盘金额入榜门槛及同比变动(亿元)

数据来源:CRIC

04、重点城市成交面积同比增22%

8月,30个重点监测城市整体成交面积有所回升,同、环比分别增长22%和5%。

一线城市房地产市场继续回升,成交环比增长16%,同比涨幅升至39%。北京、上海和广州市场延续高活跃度,同比涨幅皆超30%,广州更是创近年来单月新高。而在供应明显放量的作用下,深圳单月成交创年内新高,同比大增56%。

26个二三线城市房地产市场分化明显,整体环比增长4%。七成以上二三线城市市场热度惯性延续,成交同比均实现正增长。典型如济南,成交面积创近年来单月新高,同比增长两倍有余。东莞、杭州、南京和宁波等市场成交持续高位运行,同比涨幅皆超50%。大连、福州和海口等市场则整体低迷,成交同、环比双降,同比跌幅都在20%以上。

从区域市场来看,疫后长三角地区市场复苏动能甚为强劲,杭州、宁波、南京、常州等同比涨幅更是超50%。无锡房企供货节奏放缓,致使成交小幅回落,但并未明显失速,同、环比跌幅都在10%左右。粤港澳大湾区市场热度惯性延续,中西部地区市场明显分化,成都、西安成交稳步提升,同比涨幅升至50%左右,重庆、郑州成交明显走弱,同比跌幅都在20%附近。

目前,2020年中期业绩报告发布已接近尾声,结合多数房企并不乐观的目标完成率,不少企业纷纷调整了下半年战略安排,从房企供货安排来看,下半年供货节奏普遍加快,供货量走高,规模房企均坚持稳健、审慎的投资原则,并采取“以销定投”策略。

从投资的角度来看,预计下半年供地节奏将进一步加快,房企应积极关注可能会存在的一些机会窗口。拿地方式上,招拍挂收紧,房企重点关注城市更新、收并购等多元方式拿地方式。

融资方面来看,结合8月末住建部、央行举行重点房地产业务座谈会,设置“三道红线”,为房企融资端管控敲起警钟,高负债房企面临降杠杆挑战。上半年融资环境较为宽松,下半年将有所收紧,融资可能会迎来局部管控。特别是土地市场火爆的城市管控力度会加大,如信托融资等类似表外融资也可能会收紧。

各大房企在下半年的投融资规划中,应更加注重现金流和负债率的控制。尤其是那些暂被划定为红档、橙档的房企,更要积极把握目前的销售窗口期,加紧供货、积极营销、抢收业绩,通过增加销售回款、降低现金支出等方式改善资产负债表,以便提升档位降低融资约束。

附:TOP50房企八月销售排行榜