继“宇宙第一房企”碧桂园后,又一家房企公开承认债务违约的事实。

并且,这一次,风波传导至国企身上。

远洋集团债务违约风险爆发,究竟是怎么一回事?

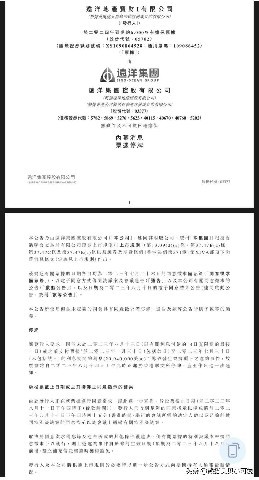

8月14日,远洋集团在港交所发布公告,称自己未能在约定日期(8月13日)前支付一笔美元票据利息。

按照公告,这笔利息总计2094万美元,每半年支付一次,美元票据本金可以展期但是利息是不能展期的。

这意味着,此次利息未能支付,远洋集团也正式违约。

以下是公告全文:

图片来源:港交所公示

图片来源:港交所公示

图片来源:港交所公示

图片来源:港交所公示

远洋集团,成立于1993年,并于2007年在港交所上市,主要股东为中国人寿和大家人寿。

根据官网显示,远洋集团涉猎的业务非常广泛,如房地产开发、物流、养老、装饰等。

图源:远洋集团官网

图源:远洋集团官网

在广州,远洋集团也参与了多个项目的开发,在天河、增城、花都等多区都有插旗。

背靠央企中国人寿(持股29.59%)、大家人寿(持股29.58%)两大金主的远洋集团,居然连2094万美元都拿不出来?

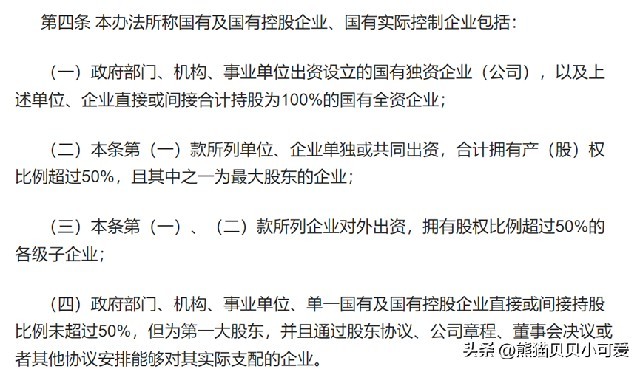

国资委的文件对央企的定义是这样的:

图片来源:网络

图片来源:网络

对照以上4条,远洋集团其实哪条都不沾边,完全算不上央企,最多算个具有央企背景的房地产公司。

从股权结构上看还不如万科来得稳健,因为万科的第一大股东深圳地铁的持股比例遥遥领先第二名,控制力强于中国人寿对于远洋集团。

作为一家央企参股的房地产公司,爆个雷还是可以理解的。

哪天要是保利、蛇口、金茂爆雷,那才叫信仰崩塌。

有依有据,复盘一下远洋集团的故事:

在1993年的时候,中国远洋(央企)成立了中远房地产开发公司,那时候是纯正的央企。

历经多次改革重组,在2009年的时候,中国人寿进来了,2015年的时候安邦保险(大家保险的前身)进来了,再然后就看不到中国远洋(央企股东)的身影了。

也就是说中国远洋(央企)早已退出了远洋集团(房地产)公司。

但远洋集团(房地产)的名字还一直沿用至今。

不得不令人唏嘘。

当然,远洋集团这次的债务暴雷,其实完全可以说得上情理之中:

远洋集团陷入困境已不是一两年。

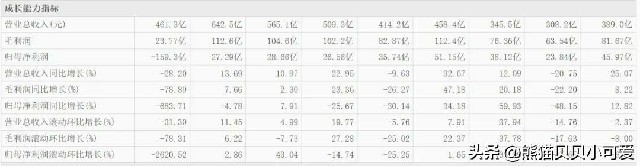

先是增长困境,下图东方财富这份以年为单位的表格能更直接说明。

图表来源|东方财富

图表来源|东方财富

2014-2022这9年来,远洋集团营收、利润增速都不稳定,忽高忽低。尤其到了2020年,疫情黑天鹅伴随房地产逐渐触底,这种不稳定演变为震荡下滑。

2021年,或许是房地产行业目前为止最后的一次“小阳春”,远洋集团数据也漂亮了一些。

但也是这一年,远洋做出了一个错误的决定:200亿并购红星地产。

接盘方为远洋集团旗下投融资平台远洋资本。远洋资本是远洋集团的联营公司,也是其表外房地产业务的风险敞口。

并购完红星地产后的远洋集团,经营情况并没有好转,2022年反而在下行的路上走得更远。

当然这并非远洋集团独有的情况,行业大环境如此。

但回过头来能看到,逆势“抄底”,远洋集团并没有尝到多少甜头,反而让自己的第二大困境:财务危机加深。

随后就是2022年,不断被曝出的远洋系卖资产动作。

总而言之,远洋集团如今的困境,既是时势使然,也有人为因素。

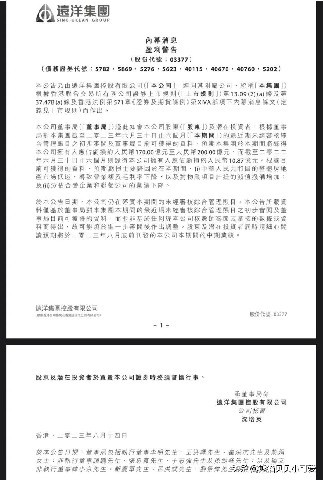

8月14日这天,与远洋集团票据停牌内幕消息一同披露的,还有该司的盈利警告。

图片来源:港交所公示

图片来源:港交所公示

远洋称,截至2023年6月30日,预期将取得公司拥有人应占亏损约人民币170.00亿元至人民币200.00亿元,而去年同期,为取得公司拥有人应占亏损约人民币10.87亿元。

对于巨亏原因,远洋说,根据目前可获得的资料,主要归因于在本期间,中国的整体房地产市场低迷,导致营业额及毛利率下降,以及对物业项目计提的减值拨备增加;及分占合营企业和联营公司的业绩下降。

图片来源:港交所公示

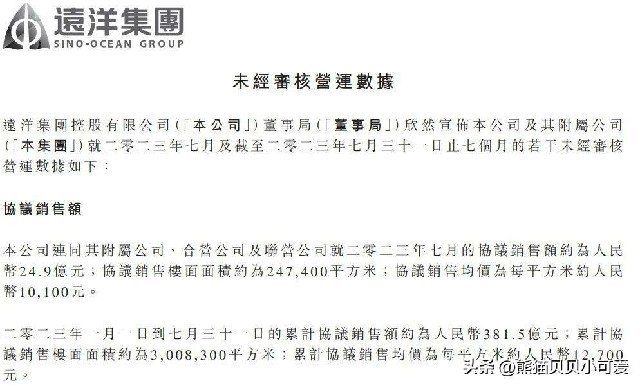

此前远洋集团披露的未经审核业绩数据显示,2023前7个月,该司协议销售额为381.5亿元,销售面积300.83万平米,每平米销售均价12700元。2022年同期,上述三项数据分别是520亿元、311万平米、16700元。无论是销售额还是销售均价,下降都比较多。

另一边,远洋集团旗下投融资平台远洋资本前几天也发布了2022年度的审计报告。一方面营收斩到脚踝:从2021年的16.52亿元降到2022年的4.06亿元;利润更是由正转负,从2021年的12.1亿元,降低到2022年的-18.02亿元。

图片来源:港交所公示

图片来源:港交所公示

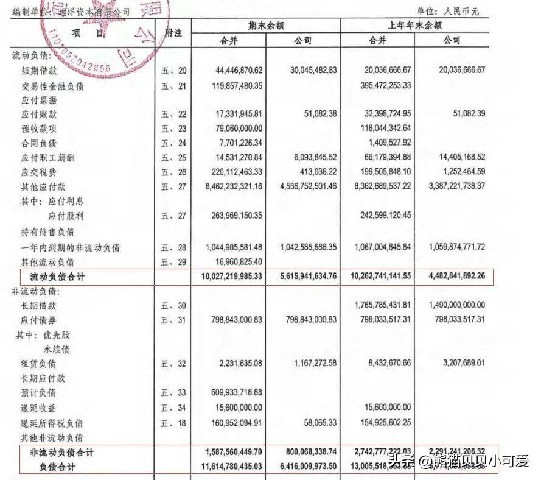

负债来看,2022年末,远洋资本总负债116.15亿元,同比2021年末的130.06亿元有所降低。

其中流动负债占了绝大多数,2022年远洋资本流动负债100.27亿元,其中其他应付款占了约84.6亿元。主要包括关联方往来款、应付股利等。

净资产方面,远洋资本同比2021年末是降低的,从119.19亿元降到2022年末的99.54亿元。

资产负债率远洋资本2022年也升高到53.85%,流动比率升高到80.46%,EBIT保障倍数更是从2021年的6.35倍降到2022年的-9.47倍。这背后的压力不言而喻。

压力何解?目前来看除了苦熬春天,似乎没有更好的办法。如今来看,能做到不违约的房企已经算是优秀了。

从恒大到碧桂园,再到远洋,这一次能走出不同的命运路线吗?

对于远洋集团来说,这一次的违约似乎还不是“板上钉钉”。文初公告里也说明了,发行人已收到足够的同意指示以达成将于2023年8月17日下午4时45分(香港时间)举行的会议所需的法定人数以及足够的赞同特别决议案的同意指示以于会议上通过有关特别决议案。

倘有关票据的特别决议案根据同意征求予以执行,则上述违约事件将于修订生效日期(预期为2023年8月18日或前后)签立补充信托契据时获得豁免。

因此,本次利息未能如期兑付并不意味着远洋集团最终将发生违约。

8月16日,远洋于上交所发布情况说明称,鉴于当前参会人数及投票赞成数已达到所需通过比例,若同意征求备忘录及通告所载的其他条件达成,那么将于2023年8月18日或前后豁免违约事件,预期将不会构成对公司经营、财务管理、外部融资及偿债能力的影响。

按照远洋之前对该票据的修订,本期利息将延期至9月30日支付。远洋获得了喘息之机。

发行人与债权人达成违约责任豁免,相当于修改债券章程或者订立补充协议,当然是可以的。

这也说明,远洋集团已重新恢复信用,继续坚守“零违约”,也意味着将债务风险控制在了单个债券内,避免发生交叉违约。

这亦是房地产行业风险出清的标志性事件,开辟出新的债务偿还思路,在业内首次释放出鼓励房企和相关债权人协商重建信用的新信号。

在过去两年里,房企一旦违约,就会触发交叉违约条款,无法再在公开市场进行融资,企业流动性和信用状况会急剧恶化,加剧经营的困难,很快只能进入整体债务重组。

从当前国内的情况来看,房地产正处于挤泡沫阶段。在过去三年中,许多房地产企业纷纷债务违约,其中大型房地产违约企业如下:

蓝光,2021年5月违约

宝能地产,2021年8月违约

恒大,2021年9月违约

新力,2021年10月违约

花样年,2021年10月违约

当代置业,2021年10月违约

佳兆业,2021年11月违约

奥园,2021年11月违约

华夏幸福,2021年12月违约

富力,2021年12月违约

阳光城,2021年12月违约

正荣,2022年2月违约

龙光,2022年3月违约

禹州,2022年3月违约

俊发,2022年4月违约

中梁,2022年4月违约

绿地,2022年4月违约

融创,2022年4月违约

世茂,2022年4月违约

建业,2022年5月违约

碧桂园,2023年8月违约

远洋集团,2023年8月违约

远洋集团这一次的做法,是业内第一宗违约豁免的案例,此前都没有听说过。当然,身份也是最特殊的。

对行业来说,违约前后尽快召开债权人会议商讨,正在成为更清晰高效的解决方式,提高债务重组效率,远洋此举给业内也提供了一个解决模式。

那么,是否意味着背靠央企,关联国资的远洋集团,能和其他房企一样,走出不一样的道路来呢?

从逻辑上来说,是有可能的:

从花样年备受争议的“躺平”开始,市场和投资者对民营房企的实控人出现信任危机,后面阳光城、富力、奥园、佳兆业等纷纷出险,债务重组就成了标准解决方案,再也难有一个“白衣骑士”从天而降拯救房企。

截至目前,已有华夏幸福、富力、融创等房企通过了境外或境内外债务重组方案,进行展期或债转股等,给企业经营争取了时间。

相比此前漫长而复杂的整体债务重组、信用重建,远洋这次“豁免违约”没有损伤信用,为房企正常融资、经营争取到了更多时间,而在这来之不易的时间里,房企就可能等到“转机”。

但也是可能而已,当下中国房地产行业的风险,要想得到实质性的逆转,主要看两个维度:

第一,国家愿不愿意出手;

第二,市场闭环环节何时出现全面逆转。

很现实,这两个维度,都不是行业本身能够主导和决定,甚至是影响的。

在这之前,房企依然需要为活下来而花式保信用、保经营、保交楼,这考验着房企的生存意志、财务管控、经营能力。

如今两大标杆纯正的民企,恒大、碧桂园,前途未卜,就连央企背景的民企也被传染。民企,混合民企,连连中标。纯正的国企,央企,会不会以后也瑟瑟发抖?

2018年,万科提出活下去,并做出相应的调整和“收缩”,很多人却在看笑话。5年后看,所谓的经济周期,映射的就是债务周期。如何化解债务,要么把债主打掉,要么找坑来装债。

趋势研判:

真正的关键问题没有解决以前,过程可能不一样,但是结果其实都一样?

看清当下中国房地产经济和楼市的一个关键本质:

当前的基本面下行既是行业面临长期压力的有序释放,也是行业在2023年底销售再次上行之前的必要调整。

黎明前的夜是最寒冷黑暗的。

好在,最近两个月,行业政策端开始回暖,在7月24日中央政治局会议为优化楼市政策定调后,新政落地加速,如郑州15条新规、南京多条优化政策、江苏省发改委意见稿等,都旨在进一步刺激住房需求。

这是解决房企债务周期和行情挤压导致的风险的一个方法:债务转移。

有没有效果,先不用说,至少是个办法,但是仅仅这样的办法,恐怕还是无法扭转越来越多的房企杠杆断裂,走向消亡的命运。

债务驱动的经济模式里面,想要破局,其实只有两条路可以走,也是关键问题所在:

第一,要么降低债务成本,对于房企来说,不是需要国家给钱,实际上国家也没有理由给钱,让美元债务通过房企收割中国财富,而是汇率要走强;

这是活下来;

第二,就是房企能够降价,以市场化刺激的方式,让渡利润,盘活现金流,这还是活下来的方法。

转移,拖延,还有各种花样在已经形成的债务上做功夫,只能治标。

而想要治本,还是要大环境配合,加上自己能够忍痛割肉的自救,才是正途。

不然,时间换空间,时间一到不可能改变结果,就连央企国资背景,也不可能和经济规律和市场现实硬刚吧?

而且,退一万步说,亲儿子如果偏袒照顾的太明显,那么外面的孩子能乐意?

不要觉得当下能玩点不一样的,核心问题不解决,大家最终都一样。

写在最后:

从普通个体和家庭的角度出发,如何看清主线?把握关键?

文章最后,从普通个体和家庭的角度,聊一聊对于当下房地产行业和市场现实主线背景之下的几点认知思考:

1,中国房地产经济这一轮的风险出清,已经到了一个至关重要的关键阶段了,压力和风险,已经传递到国资央企的维度了,接下来,国家层面是个什么态度,揣摩猜测没有意义,但是值得高度关注。

一些关键的,实质性的政策和调整,在这样的现实风险压力之下,如何表态,才是有意义的。

关联的影响,主要有金融市场的板块行情,还有现实楼市的一些更大的调整变化。

2,不仅仅是出险房企,当下对于新房,特别是期房,图纸房的预售市场来说,一切营销和信用背书都正在遭遇信任危机,不管是什么房企的项目,大家都要小心了。

不要用个体的财富,去和趋势层面的风险去对赌。

3,在房价行情的角度,各路自媒体和所谓的大V那一套“抄底逻辑”,当下没有必要听,很重要的一个主线逻辑,就是行业风险没有完成这一轮出清,达到国家对风险控制的预期,或者具有确定性的风险处置方向,就不要指望房价有什么靠谱的价值表现和行情走势。

扩张增资,和风险填坑,性质是完全不一样的,结合当下行业的现实普遍情况来看,大家说,现在呼吁买房炒房,属于哪一种?

不是说风险填坑没有利益,但是价格,玩法和逻辑,恐怕就不是扩张增资时期那一套东西了。

想要转移风险,寻求接盘填坑,那就要真心实意,放血割肉,让渡利益的。

100万的市值的房子,60万保本不亏,舍不得卖,还想着涨到110万大家来排队抢购?

时代不一样了,风险和收益如何取舍,对于很多利益关联的方面,可能要仔细考虑一下了。

不仅仅是房企,还有地方政府,其实都是一样的。

4,第一批爆的几乎全是民企,现在已经轮到了混合所有制,远洋打响了第一枪,理性预判,后续还会有的,远洋不会是最后一个。

这里面还有一个外部因素,那就是中美的金融战,而这样没有硝烟的战争的结果,直接决定了未来没有一家房地产企业是否能够扛得下去,包括国资性质的房企也不例外。

国家要平衡的利益和进行的博弈维度很多,所以有些事情,急不来,也不用怕,做好心理预期和准备才是正途。

金融战这个近期本号会有专题相关深度内容,总的来说,国家当下所面对的挑战和压力并不容乐观,所以房地产经济这一边,压力和挑战的持续,还需要时间和耐心。

别说什么黎明前的黑暗,在迷雾和风险并存的当下,生存为王,安全第一,才是最优策略。

以上,就是对远洋集团最新的债务风险情况,进行的一次专题深入梳理和讨论分析内容,和各位读者朋友们,进行一个交流和分享。

根据国家有关部门的最新规定,本文内容和意见仅供参考,不构成任何关于置业,投资等行为的明确建议,入市风险自担。)

(来源:头条号@熊猫贝贝小可爱)