继上周债券暴跌后,7月24日碧桂园债券再度下挫,且碧桂园和碧桂园服务的股价也深度调整,引发市场关注。

01

异动

7月24日,碧桂园(02007.HK)旗下债券剧烈波动,其中2026年7月到期美元债每1美元跌6.4美分至14.6美分,创出该债券自2021年1月发行以来的最大单日跌幅。

此外,碧桂园2024年1月到期的8%债券每1美元跌16美分至24.2美分;2024年4月到期的6.5%债券每1美元跌16美分至18美分。

除债券外,碧桂园和碧桂园服务(06098.HK)股票也出现较大跌幅。

截至当日收盘,碧桂园报1.26港元/股,跌幅为8.7%;碧桂园服务股价自开盘也一路下挫,领跌物管股,收7.41港元/股,下跌17.85%。

面对股价大跌,碧桂园服务总裁李长江回复媒体称,公司一切正常,目前碧桂园所有的债券都按期兑付利息和本金,未发现近期可能或已经对碧桂园债券价格波动产生较大影响的未公开重大信息。

《小债看市》统计,目前碧桂园存续美元债17只,存续规模107.96亿美元,其中一年内到期规模有15.5亿美元。

在岸债券方面,目前碧桂园存续3只债券,存续规模56.21亿元,其中一只39.04亿债券将于今年9月到期。

另外,碧桂园子公司碧桂园地产集团有限公司(以下简称“碧桂园地产”)存续债券17只,存续规模199.21亿元。

总得来看,碧桂园面临较大将于2023年底到期或可回售的境内债券偿债压力。

虽然,碧桂园是少数几家以信用违约互换支持发行的民营开发商之一,但其债券发行规模过小,并不足以检验其持续发行长期债务的能力。

02

销售持续疲软

2022年,碧桂园实现权益合同销售额约3574.7亿元,权益合同销售面积约4450万平方米,同比分别下降35.94%和32.99%。

今年上半年,碧桂园累计实现归属公司股东权益的合同销售金额1287.6亿元,销售疲软迹象仍然明显。

在土地拓展方面,碧桂园正在转向。

2022年,碧桂园获取佛山、张家口、兰州等地块;截至2022年末其权益可售资源约9555亿元。

碧桂园对较低线城市的风险敞口较高,于此类地区有大量可售资源,未来将继续面临更为疲软和波动更大的房地产需求。

03

财务指标恶化

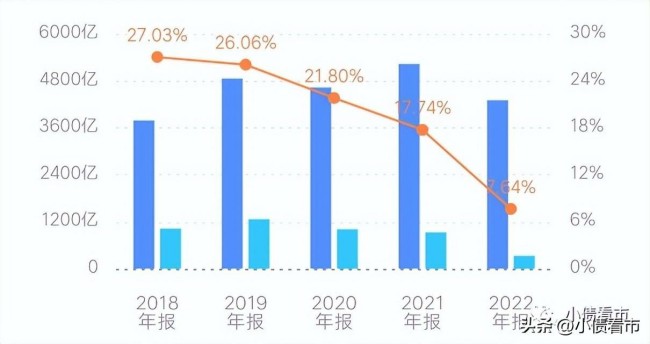

此前,碧桂园公布的2022年业绩显示,公司实现营业收入4303.7亿元,同比下滑17.7%;公司股东应占利润亏损60.52亿元,下降约122.6%。

归母净利润

归母净利润

近年来,碧桂园本就不高的毛利率持续走低,2022年由于业绩亏损,其毛利率和净利率分别下降至7.64%和-0.69%,盈利能力持续恶化。

毛利率水平

毛利率水平

截至2022年末,碧桂园总资产为17444.67亿元,总负债14348.94亿元,净资产3095.73亿元,资产负债率82.25%。

《小债看市》分析债务结构发现,碧桂园主要以流动负债为主,占总负债的86%。

截至相同报告期,碧桂园流动负债有12312.09亿元,其中应付款项及应付票据达1916.21亿元,一年内到期的短期债务有937.08亿元。

相较于短债压力,碧桂园流动性尚可,其账上现金及现金等价物有1282.81亿元,不包括托管账户中的现金,可以覆盖短债,公司面临短期偿债压力可控。

在备用资金方面,截至2021年末,碧桂园未使用银行授信额度有2615亿元,可见其财务弹性较高好。

银行授信

银行授信

除此之外,碧桂园还有非流动负债2036.85亿元,主要为长期借贷,其长期有息负债合计1775.99亿元,规模十分庞大。

整体来看,碧桂园刚性债务规模有2713.07亿元,主要以长期有息负债为主,带息债务比为19%。

从债务结构看,碧桂园有息负债中,银行及其他借款、优先票据、公司债券及可换股债券分别为1625.4亿元、706.55亿元、323.19亿元及57.93亿元。

2022年,碧桂园总借贷加权平均利息成本上升0.53个百分点至5.73%。

从融资渠道看,碧桂园主要依赖于银行借款,在岸银行借款占其总债务的半壁江山,此外公司还通过发债、股权、股权质押以及信托等方式融资,融资渠道多元化。

值得注意的是,2020年以来,由于外部融资环境收紧,碧桂园筹资流入资金无法覆盖到期债务,其筹资性现金流净额持续净流出,公司面临再融资压力较大。

筹资性现金流净额

筹资性现金流净额

另外,碧桂园对外担保额度较大,存在一定担保代偿风险,若非并表地产项目去化和售价情况不及预期,其面临一定或有负债风险。

在资产质量方面,碧桂园应收账款和其他应收款规模较大,不仅对资金形成大量占用,还存在一定回收风险。

总得来看,碧桂园销售疲软,业绩和盈利能力持续恶化;债务负担较重,财务杠杆高企;筹资现金流净流出,再融资面临一定压力。

从2022年初起,碧桂园已面向市场承接各类项目的代管代建服务;当年6月又成立了科技建筑集团,意图面向全行业输出以智慧施工为核心的建筑供应链能力。

但高额的建安支出而导致碧桂园的流动性缓冲不断缩小,其建安支出高于同行。

(来源:头条号@小债看市)