1、未来房贷利率会高度地域化,因为楼市调控的责任主体在地方政府,“一城一策、因城施策”是基本格局。

在这种情况下,央行在各地的分支机构会跟当地政府、住建局密切沟通,根据市场冷热程度,来调整首套房、二套房利率的“上浮幅度”。所以,一个城市的房贷是加息还是降息,要看市场状况,看地方政府的态度。每个城市的房贷利率,可能都不太一样。

2、房贷利率会以5年以上期限的LPR为参照,然后加上各银行的“点数”(考虑资金成本、风险控制等),再加上当地央行要求的上浮幅度,并考虑贷款人的信用,是首套房还是二套房来执行。

3、如果利率出现较大变化,执行中的房贷利率会调整。之前的老办法是,无论今年降息或者加息几次,都到下一个1月1日之后统一调整。未来或许还会参照这个办法,因为每月都变化太麻烦。至于新增房贷,则相对简单,参照当时的LPR定价加上上浮即可。

4、房贷利率对房价影响非常大,相当于房价的杠杆。现在央行表态,要管好杠杆。再加上限购、限价、限售等行政手段,房价将被牢牢关注,未来只能“稳定”,这对于炒房客来说,绝对是一个大利空。

传闻已久的LPR正式落地。

中国人民银行授权全国银行间同业拆借中心公布,2019年8月20日贷款市场报价利率(LPR)为:1年期LPR为4.25%,5年期以上LPR为4.85%。

目前,1年期政策基准利率为4.35%,5年期以上的政策贷款基准利率为4.9%。如今,1年期LPR较基准利率下降10个基点,5年期以上LPR较基准下降5个基点。

由此来看,央行的确变相“降息”了。

不过,5-10个基点,效果微乎其微。前不久,美联储的防御性降息至少降了25个基点,对市场的刺激效应都是微乎其微,遑论只有几个基点的所谓变相“降息”?

严格来说,这是LPR第一次登场,这个数字反映的只是市场预期,且是新机制的直接结果,与主动降息并无实质关系。

事实上,通过前几轮降准和“麻辣烫”投放,市场利率早已进入下降通道,这一次LPR报价不过是对市场行情的真实呈现。

至于楼市,是否受益于LPR机制,要视情况而定。

其一,央行第一时间回应:新机制下房贷利率不会下降。

事实上,就在LPR报价机制发布之后,央行就在第一时间做出了回应:新机制下房贷利率不会下降。

8月20日,央行副行长刘国强表示:

对于房地产市场要坚决贯彻落实“房住不炒”的原则,不将房地产作为短期经济刺激的手段,保持个人住房贷款利率基本稳定。

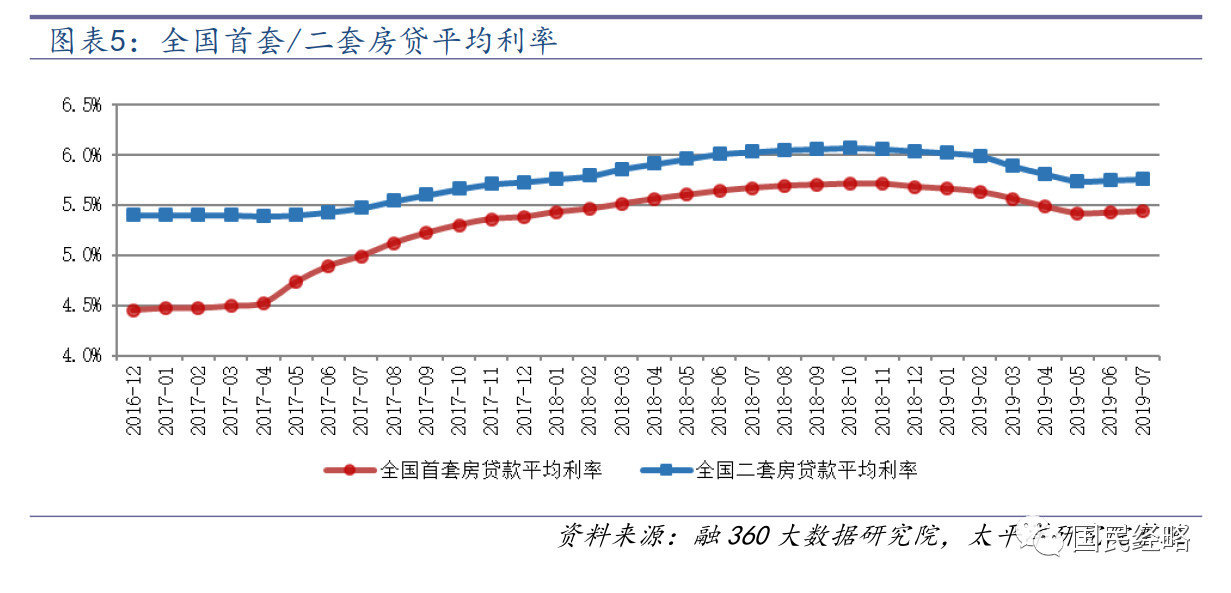

要知道,房贷属于5年以上的中长期贷款,目前基准利率是4.9%,但各大城市一般都有5%-20%不等的上浮。

此前,央行在1年期LPR的基础上,特意推出5年期以上的LPR利率,主要为住房贷款提供参考。

显然,1年期LPR的大方向是市场化,而5年期的LPR仍要接受相关部门指导。

其二,房地产融资收紧,多地楼市仍在定向加息,可见房地产暂时被排除在这一轮宽松之外。

目前,全球多个国家进入降息区间,大宽松时代轰隆而至。中国即便不跟随降息,房贷利率也不应该进一步上行。

如今,房贷利率不降反增,多地定向加息如火如荼,这意味着什么?

显然,在可能的宽松到来之前,房地产已经被加码了一轮紧箍咒。

从房地产信托到房企外债,从“地王”融资到高杠杆房企融资限制,再到银保监会三番五次严查资金违规进入房地产,这一次对于房地产的融资约束,不是一般的严重。

与此同时,在市场利率下行的大环境下,多地楼市贷款利率不降反增,这显然是有意的定向加息。

从目前来看,市场利率轻微下行的利好,已经被未雨绸缪的楼市调控被拦住了。

其三,LPR的实质,是利率并轨,挤压银行利润反哺实体企业,并非灌溉房地产。

所谓LPR,指的是市场利率,由各大银行按照MLF利率加点报价而成。而MLF,是央行对于金融机构的贷款利率,这是典型的市场利率,与大环境变化比较密切。

相反,过去我们熟悉的存贷款基准利率,比如4.9%的房贷基准利率,都是政策利率。这一利率由政策确定,除非全面降息,否则不会轻易改变。

然而,市场瞬息万变。如果整体环境收紧,政策基准利率固然不变,但上浮式加息肯定会相当普遍,楼市就是如此。

更严重的是,对于中小企业来说,无论政策利率制定的多么低,一般也很难拿到。这就诞生了各种各样的潜规则,以至于即便连番降息,中小企业融资成本仍旧居高不下。

因此,改变基准利率的玩法,全面推广LPR,让银行按照LPR对实体企业进行贷款,这相当于挤压银行的利润空间,从而反哺实体企业。

其四,LPR的出现,意味着全面降息的迫切性有所降低。

全面降息,意即降低贷款基准利率,这是大水漫灌式的,影响可想而知。

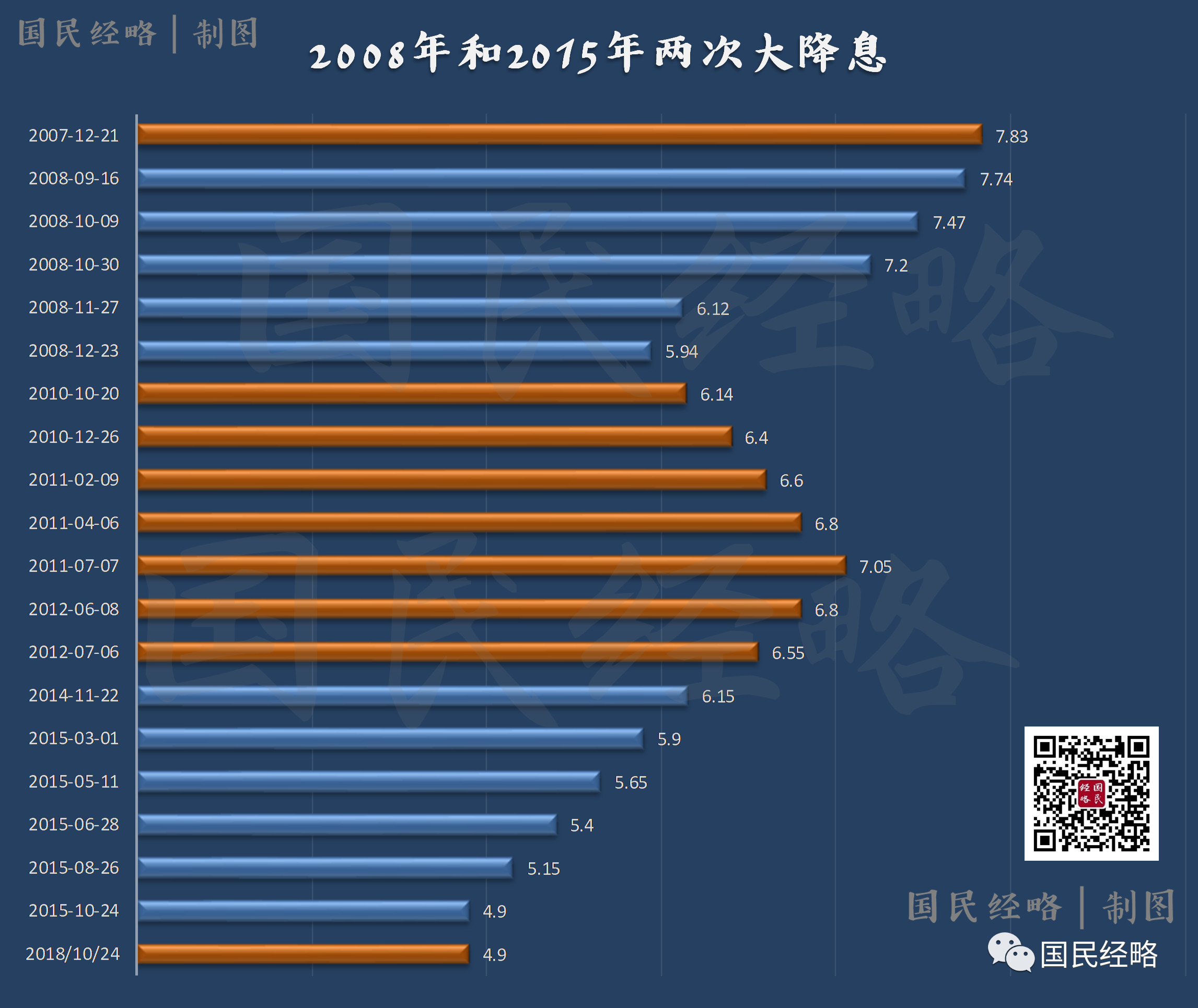

2015年,央行曾经一年连续5次降息5次降准。这里的降息就是全面降息,降低的是存贷款基准利率,后面的结果大家都已看到。

这一次推出LPR,一是改变政策利率与市场脱节的问题,二是挤压银行利润反哺实体经济,三是定向宽松,防止全面降息溢出的大水流入楼市。

未来会不会全面降息?央行副行长表示:

短期主要看改革,改革以后看情况,降准、降息都有空间,但是降不降还要根据经济增长和物价形势。

显然,LPR改革是当务之急,全面降息的迫切性进一步降息。

可见,至于未来会不会降息,主要受两大因素影响,一个是经济增长,另一个是物价形势。

经济如果低于预期,降息的可能性就越大;然而物价形势却形成了掣肘,如果CPI仍旧维持高位,那么降息的力度就会受到限制。

最后,多说一句,中国楼市是政策市,没有一成不变的楼市调控,没有一成不变的货币环境。我们需要的抓住寻找政策宽松的契机,寻找最最佳的投资机会。