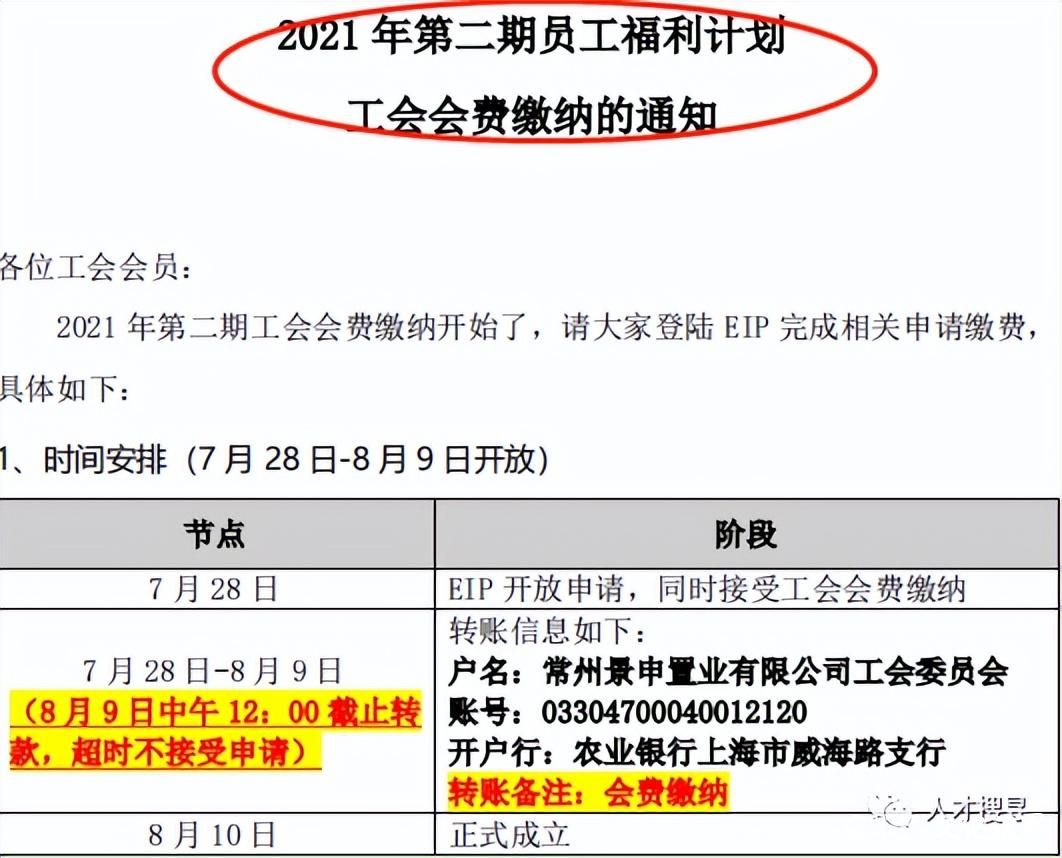

景瑞地产搞了一个内部的理财,美其名曰“员工福利计划”,而且还是以工会会费的方式进行缴纳。

公司发布的投资与收益表:

2021年央行活期年基准利率为0.35%;定期存款(整存整取年利率)3个月基准利率为1.1%,6个月基准利率为1.3%,1年基准利率为1.5%,2年基准利率为1.1%,3年基准利率为2.75%。

景瑞地产公布的收益高出了银行利率的几倍,100万投资给景瑞,1年后拿到的收益就是9.5万。如果100万定期存银行1年,利息仅1.5万,前者是后者的6倍。

所以,在景瑞地产许诺的高收益政策下,景瑞地产内部员工纷纷投资,从几万,几十万,到上百万的投入到景瑞。

据悉,就2021年这一期的资金募集,人数达300人以上,资金上亿。

如果按着好的方向走,确实是员工的福利,可惜2022年6月29日,景瑞地产公告称,公司尚未就四只于联交所上市的优先票据支付到期应付利息,正式宣告违约。

景瑞地产暴雷之后,公司在理财的兑付方面,就停止了。

企业暴雷之后,就意味着公司的资金断裂,甚至波及到公司的某些资金的冻结。

这对员工来说,是晴天霹雳。

自暴雷之后,理财兑付方面,就陆续停止了。

员工找企业讨要说法,希望公司能够把本金兑付给员工。

等来的是老板的一句话:一定会兑付的。

然后,就没有然后了。

剩下的就是漫长的维权与等待。

说实在的,景瑞是上海地区的老牌房企,在上海地区也深受业主的好评,产品和品质一直都做得不错。

但是企业在受到碧桂园的高周转模影响下下,也疯魔了一把。

2016年的时候,景瑞全年的销售额仅87亿,但是一个月的拿地金额就超过了38亿。而当时的景瑞的净债务与资本比率为135%,比2014年103%的负债率,增长了32个百分点。

同期,景瑞地产的总资产294亿,总负债约246亿元。在246亿元的负债中,流动负债超过196亿元。

在追逐规模的时候,就为企业的暴雷埋下了伏笔。

成功的企业总是各有各的不同,失败的企业总是相同,这一次地产行业的暴雷,都是因为高周转、高负债。

有句话叫:彼之蜜糖,吾之毒药。

企业可以倒下,倒是企业家精神不能倒。一个受市场尊敬的企业,就应该履行好企业家的精神。有担当的企业家,就应该有社会责任感。自己员工的利益,就是社会责任的一个方面。

我们也希望,员工在理解企业困难的基础上,企业也应该拿出应有的担当精神,维护好员工利益,能够把员工的理财兑付了。

不然,活了一辈子,到老了,晚节不保。(来源:头条号@人才搜寻)