2021年,房地产市场起伏波澜,上半年成交持续走高,进入三季度,成交动能明显转弱,在热点城市调控持续发酵和信贷监管进一步收紧的多重压力下,成交规模一降再降。

尤其是二手房市场,据国家统计局2021年10月20日发布的70城二手房价格指数来看,9月二手房降价城市数量达到了52个,占比高达72.3%。

近日,部分媒体报道称,包括无锡等地二手房市场的信贷环境开始宽松。据了解,自2021年7月无锡100个小区出台二手房指导价至今,已连续4个月成交下滑。

我们认为,部分城市二手房市场按揭松动主要是配合10月21日银保监会“保障刚需”:在贷款首付比例和利率上支持首套购房者的需求,部分地区人民银行分支行响应,开始对房地产信贷进行窗口指导,支持房贷政策适度松绑。短期内效果未必明显,长期来看对首套刚需购房者有一定的积极意义。

多城二手房市场成交持续调整

2021年10月,二手房市场整体延续下行走势,规模上环比再降。

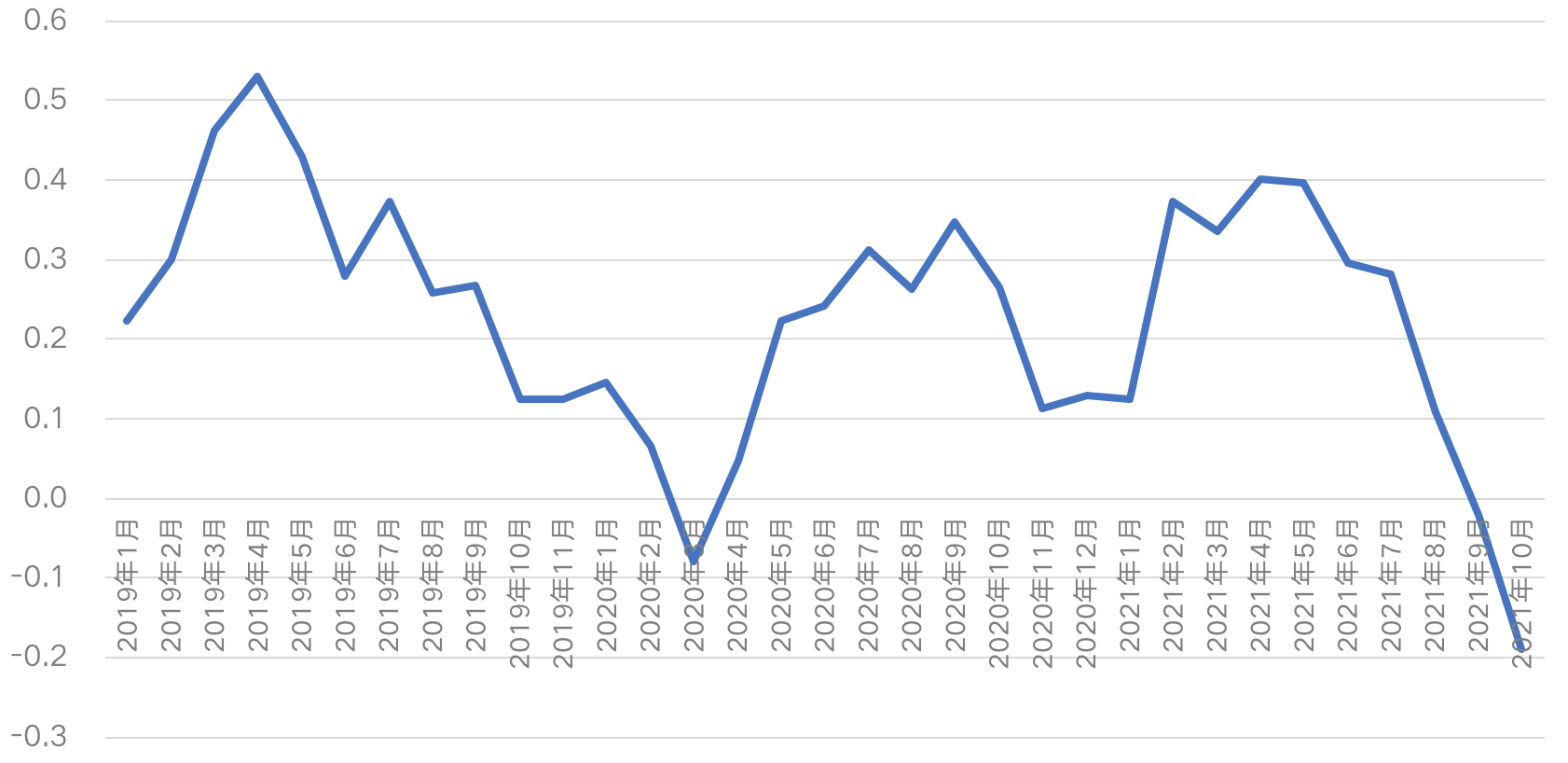

据国家统计局2021年10月20日发布的二手房价格指数来看,9月份全国70个城市二手住宅销售价格指数环比下降0.2%,在连续16个月房价上涨的基础上,9月明确下跌。

分能级来看,9月一二三线城市二手房价格指数环比跌幅分别为0.4%、0.1%和0.2%,其中一线城市为去年3月份以来首次下降。

表:全国70城二手房价格指数 数据来源:国家统计局

CRIC重点监测的10个重点城市共计成交257万平方米,较去年同期相比规模收窄48%,同比2019年跌幅也高达40%,受困于全国楼市政策“严苛”,热点城市调控力度有增无减,整体市场热度降温显著。

具体到城市来看,北京、深圳、南昌、南京、青岛均环比回落30%以上,其余城市也有不同程度下跌,超半数热点城市成交规模同比下降4成以上。

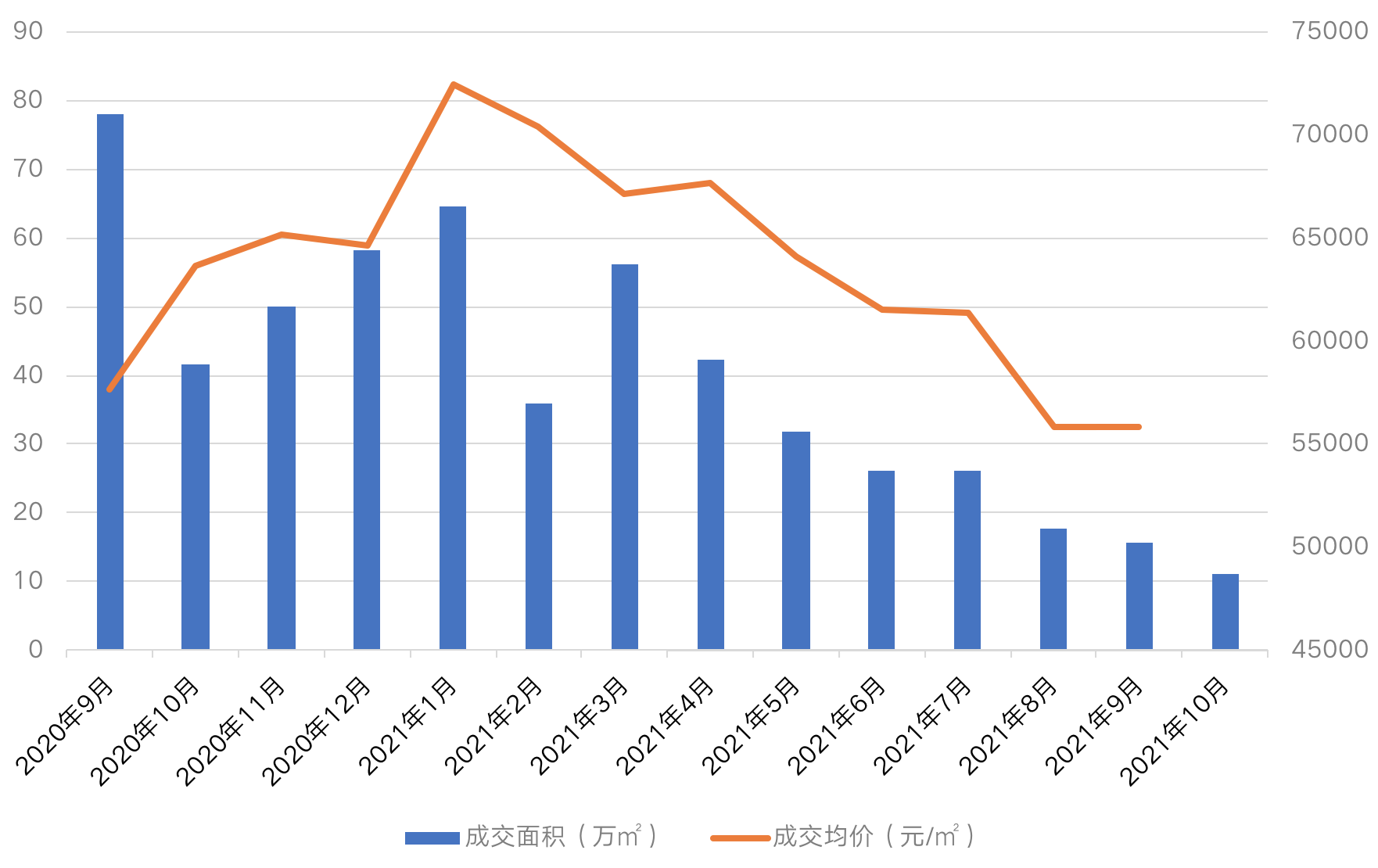

深圳自年初二手房指导价执行以来,二手房成交量节节下滑,2021年6月单月仅成交26万平方米,处于近年来历史低位,截止2021年10月成交量已降至11万平方米,同比下降73%,较2019年同期下降80%,成交均价也从2021年1月的72436元/平方米,跌破6万大关。

三季度以来杭州、青岛市场规模显著降级,同比跌幅扩大至7成以上,较之2019年同期仍有5成以上回落,其余城市均有不同程度回落。

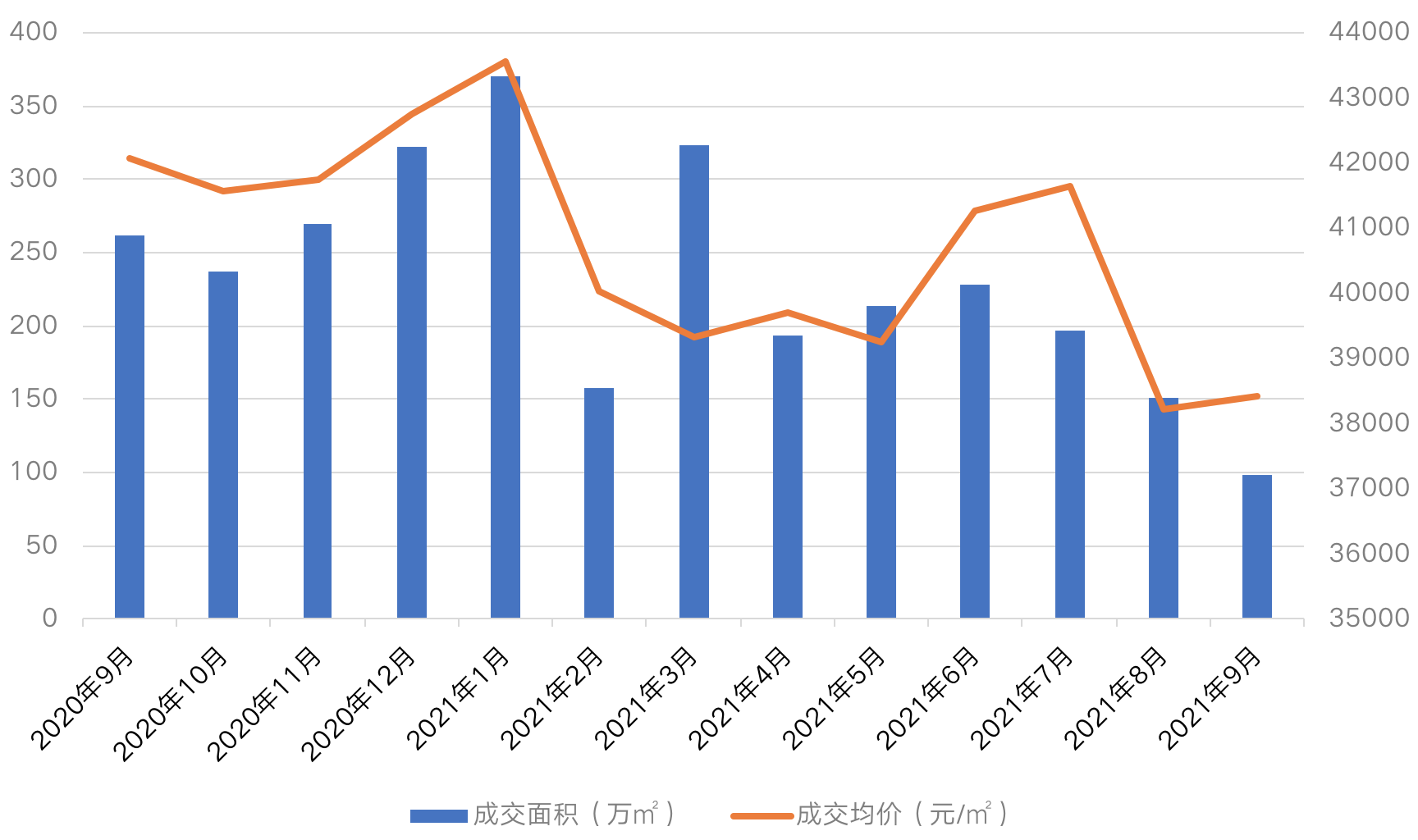

上海方面,自7月出台核验价以来,截止2021年9月成交量降至98.33万平方米,同比下跌62.44%,成交均价38415元/平方米,同比下降8.72%。

图:近1年深圳二手房成交情况 数据来源:CRIC

图:近1年上海二手房成交情况 数据来源:CRIC

二手房市场按揭开始松动

在整体二手房市场交投清淡的背景下,近日部分媒体报道称,部分二手房市场的按揭开始松动。广州、深圳、成都、无锡等先行先试,涉及下调房贷利率,缩短放贷周期等。

据媒体报道,无锡前几个月二手房业务暂停的工行、农行、光大等都恢复了二手房贷款受理,建设银行放款时间最快2个月,中信银行放款时间最快1个月。

我们认为部分城市二手房市场按揭松动主要是配合10月21日银保监会“保障刚需”需求而进行的适度松绑。

2021年10月21日,银保监会统计信息与风险监测部负责人刘忠瑞在国新办举行的新闻发布会上表示,要督促银行落实房地产开发贷款、个人住房贷款监管要求,配合人民银行实施房地产贷款集中度管理制度,房地产贷款增速稳中趋缓。“保障好刚需群体信贷需求。”要在贷款首付比例和利率方面对首套房购房者予以支持。

在这一背景下,部分地区人民银行分支行响应,开始对房地产信贷进行窗口指导,支持房贷政策适度松绑。

随着前期积压的按揭贷款陆续放贷,部分城市或将集中网签备案,成交有望明显提升,叠加“二手房指导价”入市以来市场已得到良性抑制,调控“松绑”后未来短期内市场或将迎来企稳回升。

短期效果可能并不明显

“维护房地产市场的健康发展,保障好刚需群体信贷需求”预示着居民按揭贷款将边际改善,但需要提醒的是,银行集中放贷主要还是前期签约的按揭贷款合同,房贷新增授信规模相较有限。

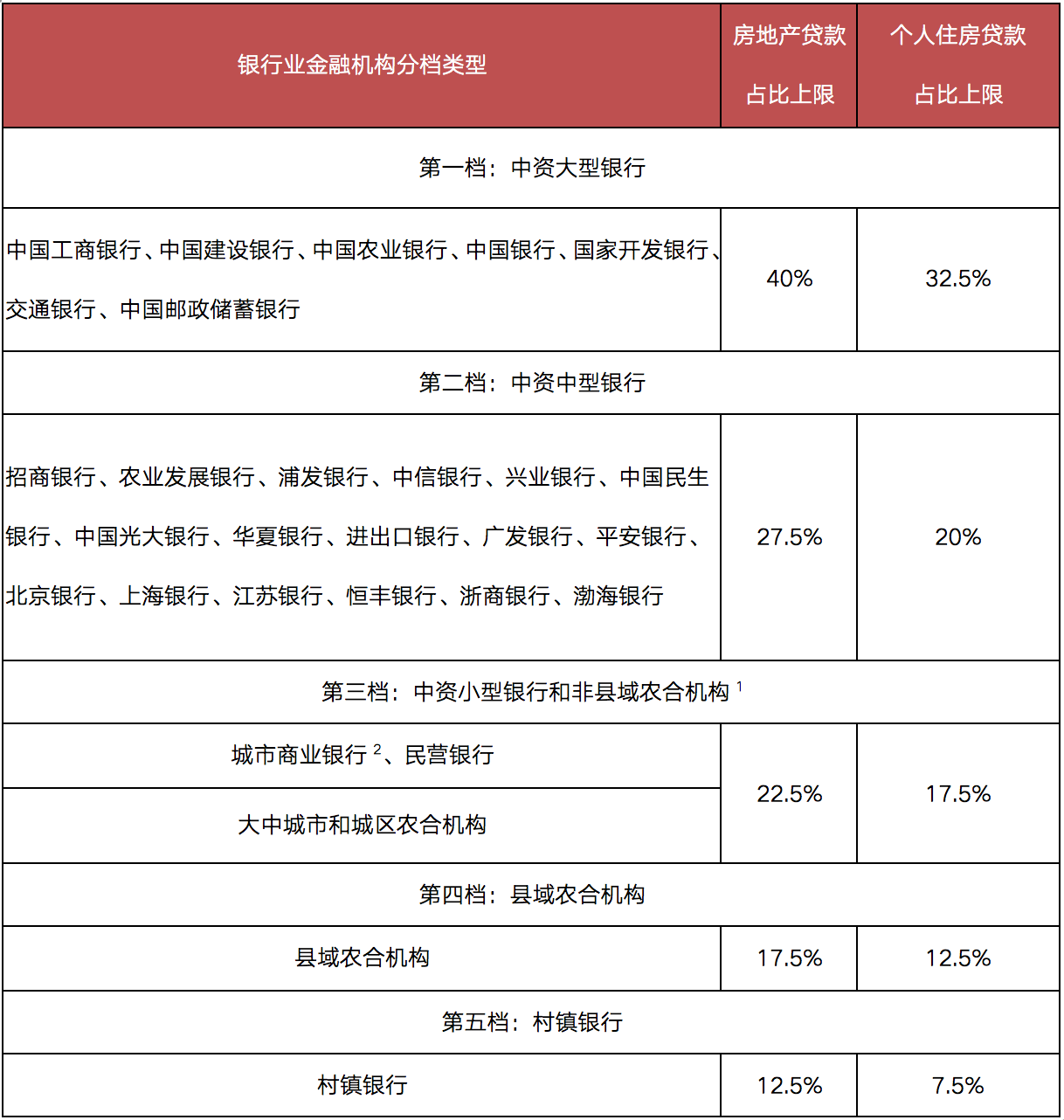

这主要是由于,中国人民银行、中国银行保险监督管理委员会发布的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》要求,银行业金融机构按分档可发放的个人住房贷款占比上限各档不高于32.5%、20%、17.5%、12.5%、7.5%。

表:房地产贷款集中度管理要求

注:1. 农合机构包括: 农村商业银行、农村合作银行、农村信用合作社。

2. 不包括第二档中的城市商业银行。

在此之后,各地房贷额度紧张、放款周期拉长、贷款利率上调,在这其中,二手房市场成为了重灾区,目前在“保障刚需”的要求下部分地区部分银行对房贷政策进行了适度松绑,这对于很多刚需购房者来说无疑是一个好消息。

然而需要注意的是,受上限影响,部分城市虽然出现了部分适度松绑,但整体新增按揭贷款规模仍难显著提升,因此短期来看效果并不会特别的明显。

从整体成交情况来看,随着前期积压的按揭贷款陆续放贷,部分城市或将集中网签备案,成交数据有望提升。值得注意的是,随着房地产税加速进入实操阶段,长期将改变楼市供需及房价预期,短期也会影响部分市场情绪,不排除部分房东持有房屋的心态会变化,出现积极挂牌和出售,进而增加二手房房源。(来源:财联社)